[딜사이트 김승현 기자] 신한금융그룹에 편입된 오렌지라이프의 판매 전략이 변화가 감지된다. 저축성보험의 판매를 줄이며 방카슈랑스 채널 의존도를 낮추고 있다. 내년으로 다가온 통합작업을 염두에 둔 행보라는 관측도 제기된다. 업계 일각에서는 신한금융그룹의 입김이 작용하고 있는 것으로 풀이하고 있다.

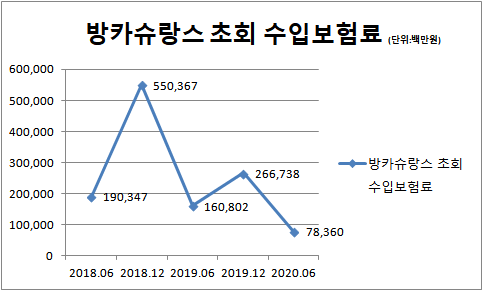

30일 생명보험협회에 따르면 오렌지라이프가 방카슈랑스 채널로 거둔 초회 수입보험료는 올해 6월 기준 783억6000만원으로 지난해 6월 1609억200만원보다 51.3% 급감한 것으로 집계됐다. 초회보험료는 보험 가입 후 처음 납입하는 보험료로 보험 상품의 판매 실적을 가늠할 수 있는 지표다.

오렌지라이프는 2018년 이전까지만해도 방카슈랑스 채널을 적극 활용해왔다. 2016년 864억원였던 방카슈랑스 채널의 초회보험료는 2017년 1697억원으로 증가했다. 2018년엔 5504억원의 초회보험료가 방카슈랑스 채널에서 발생했다. 하지만 2019년에 접어들며 초회보험료는 눈에 띄게 줄고 있다.

2019년 말 방카슈랑스 채널의 초회보험료는 2018년보다 반토막난 2667억원을 기록했으며, 올해 상반기 역시 지난해 방카슈랑스 채널의 초회보험료는 전년대비 절반수준으로 줄었다.

방카슈랑스 채널 전략은 저축성 보험 판매 전략과 맞물린다. 방카슈랑스 채널을 통해 가장 많이 팔리는 보험이 저축성 상품이기 때문. 실제 오렌지라이프의 방카슈랑스 영업 축소에 따라 저축성 보험규모도 감소했다.

오렌지라이프 저축성보험상품의 신계약 누적건수는 올해 6월 말 7656건으로 지난해 상반기 8847건 대비 1191건 감소했다. 저축성보험은 방카슈랑스에서 판매되는 핵심 상품이다. 오렌지라이프의 저축성 보험 신계약 건수는 2016년 말 539억건에서 2017년 말 489억건, 2018년 말 336억건, 2019년 말 161억건으로 계속 감소추세를 보였다.

오렌지라이프 관계자는 "매년 내부 포트폴리오와 시장 상황 등을 고려해 목표치를 세우고 판매전략을 수립한다"며 "연초 계획에 맞춰 방카슈랑스 채널의 판매 속도를 조절했다"고 설명했다.

저축성 보험은 저금리 기조 속에서도 비교적 높은 금리를 보장해야 하는 만큼, 보험사의 위험을 키우는 요인으로 꼽힌다. 게다가 2023년 새 국제회계기준(IFRS17)이 도입되면 현재 원가 기준인 보험사의 부채 평가가 시가로 변경된다. 보험가입자에게 돌려줘야 할 이자가 모두 부채로 계산되는 탓에 재무안정성 저하로 이어질 가능성이 크다.

보험업계 관계자는 "방카슈랑스 채널을 통해 저축성 보험의 판매를 늘리면 규모의 경제화엔 도움이 되지만 수수료율이 높아 수익성엔 오히려 부담으로 작용한다"고 설명했다.

저축성보험 상품이 줄어들기 시작한 시기가 신한금융그룹 편입 시점과 맞물리며, 그룹의 영향이 작용한게 아니냐는 시각도 존재한다. 오렌지라이프는 2018년 신한금융그룹에 편입됐으며, 올해 2월 신한금융의 완전 자회사가 됐다. 내년 7월 1일 신한생명과 공식 합병 생명보험사인 신한라이프 출범을 앞두고 있다.

보험업계 관계자는 "신한금융 내 두 생보사의 통합 작업이 진행되고 있어 양사의 보험 및 자산 포트폴리오 정비가 한창인 상황"이라며 "그룹 내에서 상대적으로 향후 부담이 될 수 있는 저축성 보험을 선호하지 않는 분위기"라고 설명했다. 이어 그는 "과거 단독 보험사로 운영될 당시와는 다르게 그룹의 전체 목표와 방향성을 고려하지 않을 수 없을 것"이라고 덧붙였다. 단계적으로 진행 중인 통합 작업을 고려한 판매 전략이라는 설명이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지