[딜사이트 조재석 기자] 제3차 추가경정예산안(이하 추경)이 국회를 통과하며 상반기부터 미뤄져 왔던 금융정책에 시동이 걸리고 있다. 이번 추경 예산안은 35조1000억원으로 역대 최대 규모다. 예산 확보에 힘입어 오는 3분기부터 금융지원 정책이 가동되면 얼어붙은 A급 이하 회사채 시장에도 온기가 돌 전망이다.

◆SPV, 저신용등급 회사채 온기 불어넣나

지난 14일 손병두 금융위원회 부위원장은 "이번주 안으로 저신용등급 포함 회사채·기업어음(CP) 매입기구인 SPV를 설립할 예정"이라고 밝혔다. 이달 중 투자관리위원회가 구성돼 본격적인 회사채·CP 매입에도 나설 전망이다.

SPV(특수목적법인, Special Purpose Vehicle)는 자본시장에서 특수한 목적을 위해 임시로 설립되는 일종의 페이퍼 컴퍼니다. 이번 SPV는 A~BB급에 속하는 저신용등급 기업의 회사채와 CP를 매입해 유동성을 공급하려는 목적으로 정부와 중앙은행, 정책금융기관(산업은행)이 합작해 설립된다.

SPV 설립을 위해 정부는 우산 1조원을 산은에 출자했다. 산은은 1조원규모의 후순위 대출을 더하고 한국은행이 선순위 대출로 8조원을 더하며 총 10조원의 예산을 꾸렸다. 정부는 SPV 설립에 따른 예산이 확보되기 전까지의 공백을 메우기 위해 6월부터 회사채와 CP를 선매입하는 프로세스를 가동했다.

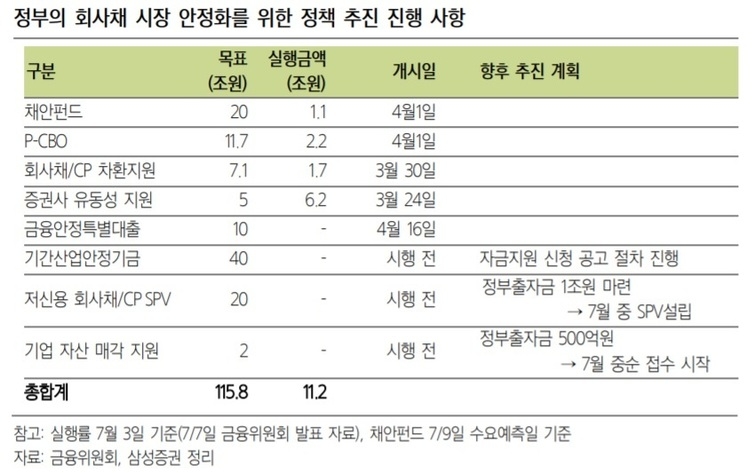

3차 추경이 국회를 통과하며 예산을 확보한 금융위는 상반기부터 예고된 정책들을 하나씩 시행할 전망이다. 이달 중 집행이 예정돼 있는 정책은 ▲4월에 발표된 기간산업안정기금 ▲5월에 발표된 저신용등급 포함 회사채∙CP를 매입하기 위한 SPV 설립 ▲6월에 발표된 기업 자산 매각 지원 등이다.

설립될 SPV는 A등급 이하 회사채 미매각물을 소화하며 얼어붙은 저신용등급 회사채 시장에 활력을 불어넣을 것으로 기대를 모으고 있다. 김은기 삼성증권 연구원은 "추경으로 정책금융기관과 기금의 출자가 이어지며 회사채 시장에서 안전판 역할을 할 것으로 기대된다"며 "정책들이 실제 집행에 들어가면 시장의 기대보다 약했던 크레딧 스프레드 축소 속도는 더울 빨라질 거라 예상한다"고 말했다.

◆상반기 자금 확보에 난항 겪은 A~BBB급 시장

SPV의 본격적 가동과 함께 금융 당국의 지원 정책을 손꼽아 기다리고 있는 곳은 A급 이하의 저신용등급을 보유한 기업이다. A급 회사채 시장은 지난해 보였던 강세와 달리 올해 상반기에는 부진한 성과가 이어졌다. 비교적 재무구조가 양호한 기업들조차 자금 조달에서 쓴 맛을 봤다.

HDC현대산업개발(A)은 3000억 규모 회사채를 발행했지만 100억의 주문에 그치며 흥행에 참패했다. 1000억원 모집이 목표였던 3년물은 전액 미달이 발생했다. 대규모 인수단을 구성하며 미매각 우려를 떨쳐보려 했던 현대일렉트릭(A-)도 750억원 회사채를 발행했지만 80억원을 확보하며 투자자 모집에 실패했다.

지난해 회사채 발행에 나선 A급 이상 기업 중 미매각이 발생한 기업 수는 7개다. 반면 올해 6월부터 7월 중순 사이에만 미매각이 발생한 곳은 6곳에 이른다. 올해 회사채 발행에서 미매각이 발생한 기업은 ▲GS건설(A0) ▲사조산업(A-) ▲OCI(A0) ▲HDC현대산업개발(A+) ▲대우건설(A-) 등이다.

BBB급은 공모채 시장에서 거의 자취를 감췄다. 올해 6~7월동안 BBB급 이하 신용도로 공모시장에 나온 곳은 한양(BBB+), 키움캐피탈(BBB+) 두 곳에 그쳤다. 지난 2분기중 BBB 등급의 기업들이 조달한 자금은 300억원 수준으로 전년 동기에 7790억원에 비하면 대폭 쪼그라든 셈이다.

◆SPV, 채안펀드 효과 이어갈까

증권업계에서는 SPV가 채권안정펀드(이하 채안펀드)처럼 적용 초기에만 효과를 보다가 점차 힘이 떨어지는 것은 아닌지 우려의 목소리도 나온다.

지난 4월 1일 시행된 채안펀드는 공모채 물량을 직접 소화하며 시장의 마중물 역할을 톡톡히 해냈다. 반면 채안펀드는 'AA'급 이상 우량채 위주로 매입을 진행해 정작 정부 지원이 절실한 A급 기업에게는 정책 수혜가 닿지 못했다는 평을 받는다. 삼성증권 리포트에 따르면 13일 기준 채안펀드는 당초 목표금액이 20조원이었지만 지원실적은 1조1000억원에 그쳤다.

증권업계 관계자는 "4월에 존재감을 과시했던 채안펀드는 6월에 들어서 매우 적은 양으로 수요예측에 참여하고 있어 사실상 거의 영향력이 없는 것처럼 느껴진다"며 "SPV도 초반에는 시장 안정화에 도움을 주겠지만 채안펀드처럼 효과가 약해질 수도 있다"고 우려했다.

채안펀드 집행률과 관련해 산업은행 관계자는 "금융지원 프로그램의 목적은 자본시장 안정화이며 집행률이 낮다는 것은 이미 채권 시장이 AA급을 위주로 제자리를 찾고 있다는 의미"라고 설명했다. 그는 이어 "SPV는 이번주가 지나면 본격 가동할 전망이며 우선 목표는 저신용기업의 원활한 자금조달을 지원하는 것"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지