위기의 두산중공업사라진 장기물 회사채

[딜사이트 정혜인 기자] 두산중공업의 차입구조는 위기 상황을 지나오면서 적잖은 변화를 맞았다. 중·장기 회사채는 소멸하고 단기차입금 중심으로 차입구조가 재편됐다. 새롭게 만기가 다가오는 차입금 규모도 상당하지만 이들 역시 짧게는 3개월, 길게는 6개월물의 단기 채무증권으로 막고 있다.

2017년까지만 하더라도 회사채 비중이 높았기 때문에 긴급하게 빚을 상환해야 하는 위험을 떠안고 있지는 않았다. 2017년 사업보고서(별도) 기준 두산중공업이 보유한 CP 및 전자단기사채 규모는 880억원에 불과했다. 반면 회사채는 1조7400억원에 달했다. 회사채 차환을 잘 마무리 한다면 유동성 측면에서 촉각을 다툴 만큼의 위험이 있는 것은 아니었다. 5000억원이 넘는 현금성자산을 보유하고 있고 두산중공업의 자체 현금창출력도 상각전영업이익(EBITDA) 기준 4054억원 수준으로 나쁘지 않았다.

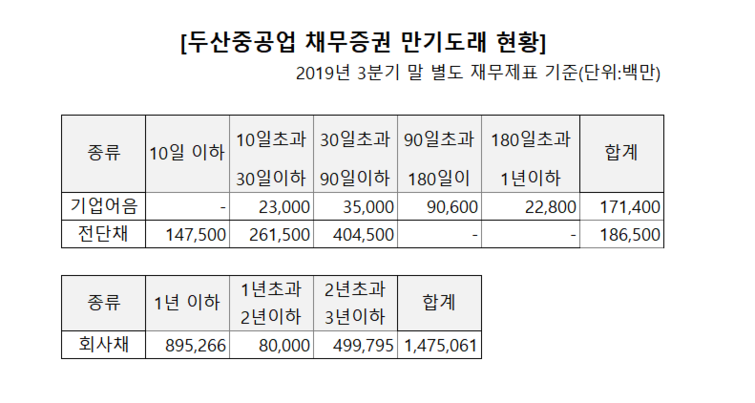

하지만 자회사인 두산건설의 대규모 손실이 터져나온 2018년 말 이후부터 차입구조는 완전히 바뀌었다. 2019년 3분기 말 기준 CP가 1714억원, 전자단기사채가 1865억원 규모로 확대됐다. 총 2조4599억원의 채무증권 중에서 1조8800억원(CP 및 전단채는 9849억원)은 1년(2020년 3분기) 안에 갚아야 하는 빚이다. 나머지 5798억원마저도 2022년에 모두 갚아야 한다.

두산중공업은 공사대금 유동화 카드도 이용하고 있다. 장래 회수할 공사대금을 유동화 회사인 케이디피피제사차, 에프더블에스제팔자, 케이디피피제오차에 양도한 것이다. 지난해 3분기 기준으로 케이디피피제사차, 에프더블에스제팔차로부터 빌린 채무의 잔액은 1197억원이며, 케이디피피제오차를 이용해서는 1690억원을 빌렸다.

엎친데 덮친격으로 두산중공업은 지난해 3645억원 규모의 상환전환우선주(RCPS)도 상환해야 했다. 2014년 발행한 RCPS는 발행 후 5년(2019년 12월)이 넘으면 가산금리가 붙는 구조였다. 투자자들이 5년 내 RCPS를 보통주로 전환하면 문제가 없지만 투자자들이 5년 넘게 RCPS를 보유하고 있으면 이자비용이 급격히 늘어나게 된다. 사실상 5년이 지난 시점까지 투자자가 보통주로 전환해 차익을 실현하지 않으면, 두산중공업이 상환 의무를 갖게 되는 채무였다. 게다가 두산중공업은 연이어 부실이 터진 두산건설에 3000억원을 긴급 지원해야 했다.

두산중공업은 여러 상황이 겹치면서 자체적인 유상증자(2019년 4월, 4718억원)를 단행했고, 이를 이용해 두산건설 지원 등 급한 불을 껐다.

안정적인 공모 회사채 조달을 하지 못 하고 있는 이유는 신용등급이 투기등급 가까이 떨어진 영향이다. 두산중공업의 신용등급은 2017년 말에서 2018년 초 탈원전이 본격화 하면서 A-등급에서 BBB+로 낮아졌다. 두산건설의 부실과 자체사업 약화가 맞물렸던 지난해에는 BBB로 한단계 더 떨어졌다. 등급 전망도 '부정적'으로, 추가적인 하향 조정 가능성을 배제할 수 없는 상황이다. BBB 등급은 투자적격등급이기는 하지만 투기등급(BB+)과 가깝다는 점에서 위험도가 높은 축에 속한다. 안정성을 중시하는 기관투자자들은 BBB 등급 회사채 매입을 꺼리며, 두산중공업 역시 이 등급에서 자금을 조달하려면 상당한 이자비용을 지불해야 한다.

올해 역시 긴박한 상황은 계속되고 있다. 지난 26일 기준으로 만기일이 남은 CP는 1323억원, 전단채는 5561억원 규모다. 올해만 해도 필요 자금 조달을 위해 36건의 전단채와 53건의 CP를 발행해야 했다. 일주일에도 몇 번씩 만기도래하는 CP, 전단채 상환 일정에 바삐 대응해야 하는 실정이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지