[딜사이트 정동진 기자] 4월 상장 예정인 코칩이 적층세라믹콘덴서(MLCC)의 매출 비중을 줄이고 카본계 2차전지(슈퍼커패시터) 비중을 늘리는 등 '2차전지 제조 전문 기업' 도약에 나서고 있다. 다만 사업 전환 과정에서 주력 사업이던 MLCC 부문의 매출 감소가 과도하다는 지적이 나온다.

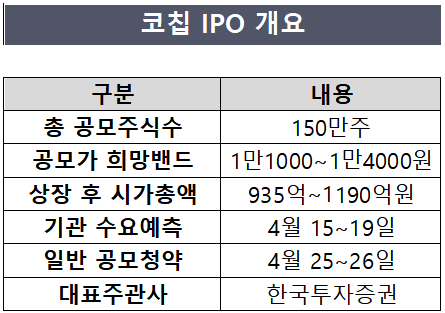

18일 금융감독원 전자공시시스템에 따르면 코칩은 지난달 13일 증권신고서를 제출하고 본격적으로 기업공개(IPO)에 돌입했다. 희망 공모가 밴드는 1만1000~1만4000원으로, 밴드 상단 기준 최대 시가총액은 1190억원이다. 공모 예정 주식 수는 150만주, 공모 예정 금액은 165억~210억원이다. 내달 15~19일 기관 수요예측을 거쳐 4월 중 상장을 목표로 하고 있다.

코칩은 지난 1992년부터 삼성전기의 세일즈 파트너로 선정되며 노트북·PC·휴대폰 등 전자기기 전반에 필수적인 '전자산업의 쌀'로 통용되는 MLCC 유통 전문 회사로 시장에 자리잡았다.

MLCC는 반도체에 필요한 만큼의 전기를 안정적으로 제어하는 전자부품으로, 초기 코칩 매출의 대부분을 차지하는 등 오랜 기간동안 회사의 안정적인 매출처 역할을 해 왔다.

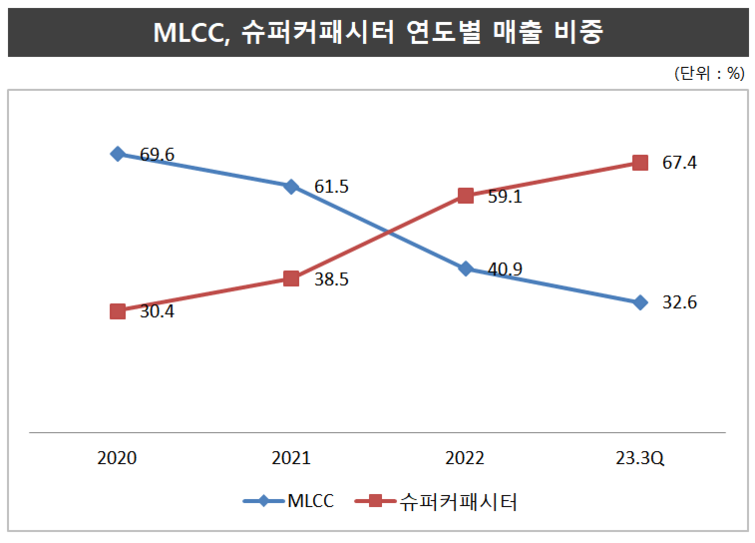

그러나 코칩은 이번 기업공개(IPO)를 계기로 슈퍼커패시터 전문 제조 기업으로의 전환을 본격화한다는 계획이다. 코칩은 지난 2020년부터 전체 매출 중 30%(111억원)에 불과하던 슈퍼커패시터의 매출 비중을 2021년 38.5%(182억원), 2022년 59.1%(229억원), 2023년 3분기 67.4%(174억원)로 늘렸다.

특히 코칩은 이번 IPO 공모가 산정 과정에서 삼성전기의 에스티씨, 에스에이엠티, 유니퀘스트, 영진종합전자 등 4곳의 MLCC 세일즈 파트너(Sales Partner)을 모두 제외하고, 슈퍼커패시터를 제조하는 기업들을 피어 그룹에 포함시키며 MLCC 유통기업이 아닌 2차전지 전문 제조기업으로 거듭나겠다는 의지를 확고히 하고 있다.

공모자금으로 유입될 164억원 역시 슈퍼커패시터의 생산능력(CAPA) 증대와 리튬계 슈퍼커패시터 생산라인 확보에 모두 사용한다.

코칩의 사업 전환 배경으로 슈퍼커패시터의 높은 마진율이 꼽힌다. 코칩이 슈퍼커패시터 제조를 통해 기록한 매출총이익률은 2022년과 2023년 3분기 각각 46.8% 46.3%에 달한다. 반면 지난 2020~2022년 MLCC 유통을 통해 올린 영업이익률은 4~9% 수준에 불과하다. MLCC 대비 슈퍼커패시터의 마진율이 최소 5배에서 최대 10배 높은 셈이다.

코칩이 20년간 영위해오고 있는 초소형 슈퍼커패시터(칩셀카본) 제조 시장에서 독점적인 지위를 갖고 있다는 점도 사업 전환 필요성에 힘을 더한다. 칩셀카본 제품이 4차 산업혁명에 따른 스마트그리드, 사물인터넷 등 첨단 응용분야의 중요 부품으로 그 적용 분야가 확대되고 있어 매출의 양적·질적 성장이 기대되고 있기 때문이다.

다만 일각에서는 코칩이 IPO를 앞두고 '2차전지 전문 제조 기업' 이미지를 띄우기 위해 안정적인 수익 창출원이던 MLCC 관련 매출을 무리하게 줄인 것 아니냐는 지적이 나온다. MLCC 매출 의존도를 낮추는 과정에서 슈퍼커패시터의 매출 비중은 커졌지만, 전체 매출 하락세가 두드러져서다.

실제로 코칩의 슈퍼커패시터의 매출 비중이 2020년에서 30.4%(111억원)에서 2023년 3분기 67.4%(174억원)로 늘어나는 동안, 전체 매출액은 365억원에서 258억원으로 30% 줄었다. MLCC 매출 비중이 2020년 69.6%(254억원)에서 2021년 61.5%(290억원), 2022년 40.9(158억원), 2023년 3분기 32.6%(84억원) 등으로 감소한 탓이다.

MLCC 매출이 전체 매출 중 40% 아래로 떨어진 것은 코칩이 전자공시시스템에 공시를 시작한 2003년 이후 지난해가 처음이다

투자은행(IB)업계에서는 지난해 코칩이 MLCC의 염가 판매로 인해 약 4%의 투자손실이 발생한 점 역시 과도하다는 이야기가 나온다. 코칩의 MLCC 판매는 삼성전기로부터 완제품을 인도받아 유통하는 등 마진이 보장된 비즈니스 형태를 띄고 있어서 염가판매를 할 필요가 없기 때문이다. 게다가 제품이 세라믹으로 구성돼 장기간 보관하더라도 품질 훼손 위험이 거의 없다는 점도 이를 뒷받침한다.

이에 코칩 관계자는 "지난해 1분기 MLCC의 염가판매는 시장점유율 확대 등 영업전략의 일환으로 일시적으로 진행한 것"이라며 "회사에 MLCC는 매출증대와 안정적인 이익을 시현할 수 있는 중요 아이템인 만큼, 상장 이후에도 판매확대와 이익 증대를 위해 노력할 것"이라는 입장을 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지