[딜사이트 범찬희 기자] 한온시스템의 신용등급에 적신호가 켜졌다. 국내 3대 신용평가사(한국기업평가·한국신용평가·나이스신용평가) 모두 한온시스템의 무보증사채 신용등급 전망을 하향 조정했다. CAPEX(설비투자)와 배당금 등 비용부담이 늘면서 현금창출에 제약이 따를 것이란 분석이 주효했다.

19일 나이스신용평가는 한온시스템의 무보증사채 신용등급 전망을 기존 'AA-'(안정적·Stable)에서 'AA-'(부정적·Negative)로 하향했다. 최근 한국기업평가와 한국신용평가도 한온시스템의 신용등급을 AA-로 유지하면서도 등급전망은 기존 '안정적'에서 '부정적'으로 변경한 바 있다.

나신평은 한온시스템의 설비투자(CAPEX), 배당금 등 각종 비용 부담이 늘면서 현금창출에 제한이 따를 것으로 내다봤다. 한온시스템은 전동화 공조시스템 개발 등 R&D(연구개발)를 포함 해 연간 6500억원 가량의 CAPEX 투자를 중기적으로 계획하고 있다.

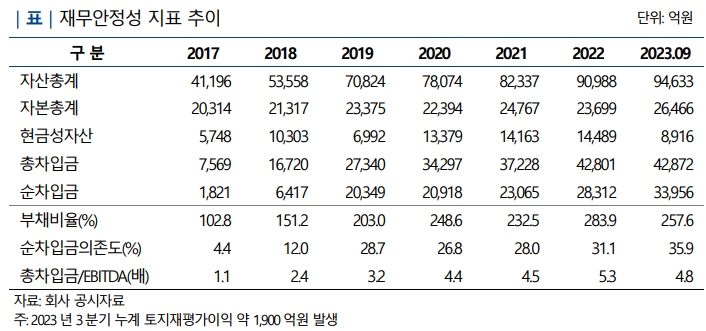

또한 최근 2개년 (2021~2022년)간 평균 배당금 지급액이 2000억원에 이르지만, PE(사모펀드)인 한앤코오토홀딩스가 최대주주(50.5%)인 터라 단기간에 배당금 규모가 현격하게 축소할 가능성이 낮은 것으로 분석했다. 지난해 3분기 기준 회사의 총차입금이 4조3000억원(리스부채 3000억원 포함)에 달해 연간 2000억원 내외의 이자비용이 발생할 수 있다는 점도 현금창출을 제한할 수 요인으로 짚었다.

저하된 재무안정성이 단시일에 개선될 여지가 적어 보인다는 점도 지적했다. 지난 2017년말 1800억원이던 한온시스템의 순차입금은 지난해 3분기 3조4000억원으로 확대됐다. 전동화 공조시스템 개발 등을 위한 R&D와 마그나사업부문 인수 등 대규모 투자가 지속된 영향이다. 이로 인해 부채비율과 순차입의존도는 각각 257.6%, 35.9%로 다소 높은 수준을 보이고 있다.

나신평은 "최대주주인 한앤코오토홀딩스가 챙겨갈 예상 배당금 규모와 설비투자 등을 고려했을 때 한온시스템의 차입금 부담이 계속해 증가할 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지