[딜사이트 김수정 기자] 올해 국내 조선 3사의 신규 수주는 예년보다 감소할 전망이다. 지난 3년간 친환경 선박인 LNG선을 중심으로 경기 불황을 뚫고 수주 낭보를 전하면서 향후 3년치 이상 일감을 확보해 놓은 까닭이다. 다만 대조적으로 선박 가격은 양호한 수준을 유지할 것으로 예상된다.

김현준 한국신용평가 선임애널리스트는 3일 올해 조선산업에 대해 "2021~2023년 컨테이너선 및 LNG선 대규모 발주에 따른 기저효과와 경기 침체 우려 등으로 신규 수주가 소폭 감소할 것"이라고 말했다.

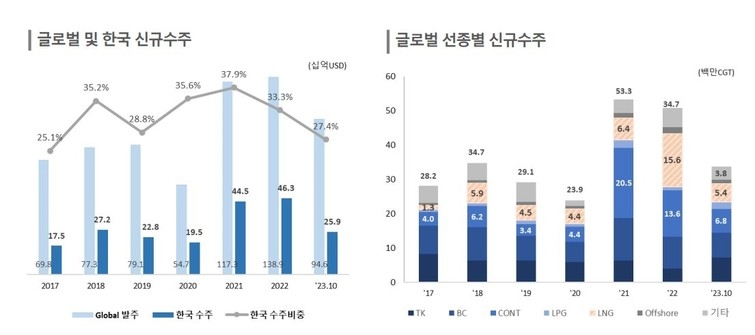

특히 주력 선종인 LNG 선박의 수요 감소가 클 것으로 예상했다. 친환경 선박 기술에서 중국 보다 앞선 국내 조선 3사는 선주사들이 발주한 LNG 선박을 잇따라 수주하며 작년 글로벌 조선 시장에서 선전했기 때문이다.

김 선임애널리스트는 "2024년에는 조선 3사의 수주점유율이 높은 대형 컨테이너선과 LNG선의발주가 감소하는 가운데 중국 조선소들의 점유율이 높은 탱커 및 벌크선 발주량 증가로 조선 3사의 신규 수주와 점유율이 소폭 감소할 것으로 보인다"고 설명했다.

신규 발주 위축에도 조선사들의 협상력은 양호할 전망이다. 이에 따라 선박 가격은 올해도 우상향이 예상되고 있다. 선박 가격은 조선 3사 실적과 직결된 만큼, 본격적인 수익성 개선에 돌입했다는 것이 신평사의 의견이다.

실제 저가 선박 수주분을 털어내고 실적 턴어라운드에 성공한 HD현대 조선 계열사들은 작년 말 신용도 전망이 상향되기도 했다. 한국신용평가는 HD현대중공업의 등급 전망을 기존 안정적에서 긍정적으로 변경했으며, 현대삼호중공업에 대해서도 안정적에서 긍정적으로 정정했다.

김 선임애널리스트는 "국내 주요 조선사는 3년 치 이상의 수주잔고를 확보해 두고 있기 때문에 굳이 낮은 가격에 수주할 이유가 없다"며 "외형 확대되는 가운데, 선가 상승 이후 수주 물량의 매출 인식 비중 점차 증가하면서 수익성은 본격적으로 개선될 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지