[딜사이트 김수정 기자] 동국제강이 매입채무 축소를 통해 부채비율을 개선했다. 부동산 경기 급랭으로 차입금 축소가 쉽지 않자, 방법을 달리한 것이다.

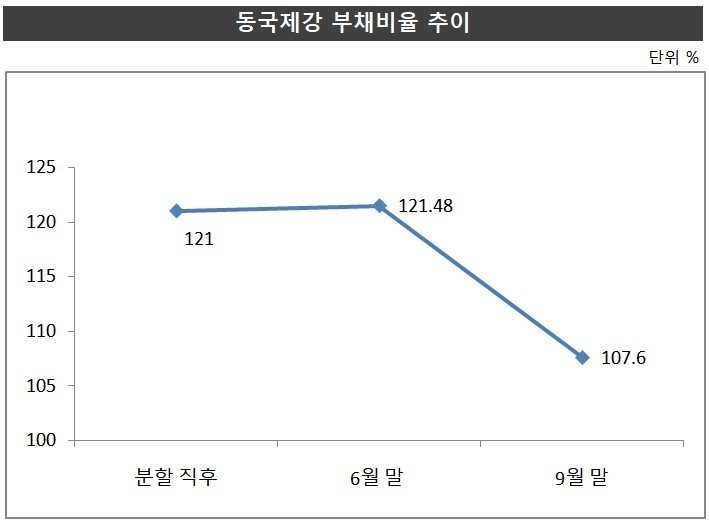

21일 동국제강에 따르면 3분기 말 기준 부채비율은 107.6%로 집계됐다.

기존 동국제강을 지주회사와 사업회사로 나눠 자산 배분을 하면서 대부분 부채를 동국제강에 몰아줬다. 지난 6월 분할 직후 동국제강의 부채비율은 121%에 달했다. 한 쪽으로 기운 채 사업회사가 출범했고, 동국제강은 연말까지 부채비율을 100%대로 낮추겠다고 공언했다.

목표 수준에 근접했지만 재무구조 개선의 정석이라고 보기는 어렵다. 차입금 축소에 따른 재무비율 개선이라기 보다는 매입채무 감소 효과가 컸기 때문이다.

분할 당시 기존 동국제강이 보유한 차입금 중 1조1555억원이 사업회사인 동국제강으로 이관됐다. 이후 차입금 규모는 지난 상반기 1조1416억원, 올 3분기 말 1조1357억원으로 소폭 감소에 그쳤다.

주요 전방 산업인 건설 경기가 무너지는 등 봉형강 판매 여건이 좋지 못한 탓이다. 이는 분할 후 실적 부진의 주 원인이다. 분할 전 1~5월의 매출을 더한 9월까지 누적 매출은 3조5397억원으로, 지난해 같은 기간 3조9771억원 보다 약 11% 감소했다.

사업회사 동국제강은 출범 직후 1591억원의 차입금을 갚았으나, 같은 기간 1380억원을 신규 차입했다. 은행 이자는 금리 상승 여파로 높아지고 있다. 지난 6월 말 기준 장기차입금 이자율은 연 5.55~6.29%였으나 현재 연 5.79~6.4%로 오른 상태다.

시장 분위기가 급랭하자 공격적으로 채무를 상환하기 어려워진 회사는 차선책으로 매입채무를 줄였다. 동국제강은 분할 당시 이전된 매입채무 2816억원 가운데 1158억원을 상환했다.

매입채무는 외상으로 원료 등을 사온 것으로 거래처와의 사이에서 발생한 어음상 채무다. 매입채무를 상환하는 것만으로 부채총계를 줄일 수 있으나, 현금 유출은 감수해야 한다. 실제 분할 직후부터 9월 말까지 동국제강의 현금흐름표를 보면, 매입채무 감소로 1000억 여원의 현금을 지출한 것으로 확인됐다.

동국제강 관계자는 "현재 금융시장이나 전체적인 경기가 안 좋아서 향후 차입금 축소 대응 방안에 대해 내부적으로 고민 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지