[딜사이트 전경진 기자] 서울보증보험이 3조6000억원대 몸값을 목표로 기업공개(IPO)에 나선다. 국내 상장 보험사들을 향한 투자심리가 비우호적인 상황에서, 다소 공격적으로 목표 시가총액을 책정했다는 게 시장의 대체적인 평가다. 국내 보험사들과 차별화한 투자 매력을 투자자들에게 입증해야 하는 부담을 떠안고 IPO에 나서는 모양새다.

◆ 국내 보험사 저평가 상황 '우려'…비교기업 선정 구설수

14일 투자은행(IB) 업계에 따르면 서울보증보험은 오는 11월 유가증권시장(코스피) 상장을 목표로 IPO에 나선다. 수요예측일은 오는 10월 13~19일 예정돼 있다. 공모 희망가격(희망밴드)은 3만9500~5만1800원이다. 밴드 상단 기준 목표 시가총액은 3조6168억원에 달한다.

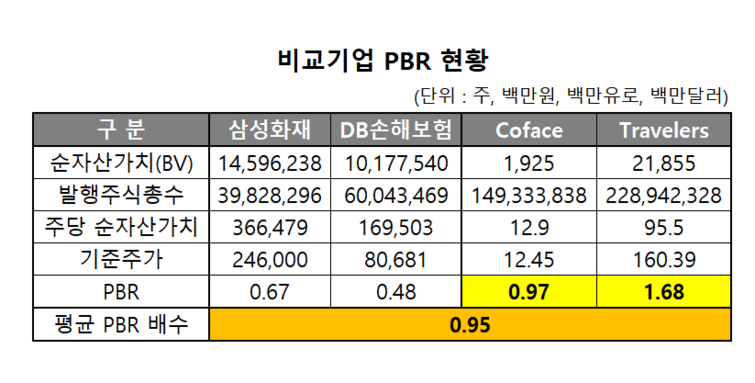

서울보증보험은 주가순자산비율(PBR)을 활용해 목표 시가총액을 책정했다.

올해 6월말 기준 자본총액(4조8158억원, 지배기소유주지분)에 비교기업의 PBR 평균치(0.95배)를 곱한 후 공모가 할인율(20.79~39.6%)을 적용하는 식으로 몸값을 도출했다.

현재 업계에서는 서울보증보험의 IPO 몸값이 다소 비싸다는 의견이 나온다. 국내 상장 보험사들을 향한 투자심리가 낮은 점을 감안해 보수적으로 몸값을 제시했어야 한다는 지적이다.

실제 서울보증보험이 몸값 책정 때 적용한 PBR 0.95배는 국내 상장 보험사 대비 2배가량 높은 수치다.

국내 1위 손해보험사인 삼성화재만 해도 PBR 0.67배(6월말 자본총계 기준) 수준에서 시가총액을 평가받고 있다. DB손해보험(0.44배), 현대해상(0.3배), 한화손해보험(0.19배) 등 다른 손보사들의 경우 훨씬 낮은 기업가치를 시장에서 평가받고 있다.

일각에서는 서울보증보험이 비교기업 선정 과정에서 다소 '무리수'를 뒀다는 의견도 나온다. 미국 보증보험사 트래블러스(Travelers)를 비교기업군에 포함시킨 탓에 몸값이 시장 예상 보다 높아졌다는 의견이다.

실제 트래블러스의 PBR배수는 무려 1.68배에 달한다. 이는 서울보증보험이 선택한 다른 해외 비교기업 코파스(0.97배, 프랑스)의 PBR 배수 보다도 크게 높은 수치다.

만약 트래블러스를 제외하고, 비교기업 평균치를 구하면 배란 적용 PBR은 0.71배로 도출된다. 다른 조건을 동일하게 통일하고, 해당 수치를 활용해 목표 시가총액을 다시 구하면 최대 2조7084억원으로 IPO 몸값은 내려가게 된다. 이는 현재 목표 시가총액과 1조원가량 차이가 나는 금액이다.

IB업계 관계자는 "서울보증보험의 경우 국내 증시에 상장하는 만큼, 국내 상장 보험사들의 시가총액을 준해 몸값을 평가 받을 수밖에 없는 한계를 안고 있다"며 "미국 증시에서는 금융주, 보험주들에 대해서도 우호적인 투자심리가 형성돼 있지만, 국가별 증시 특수성을 감안해 IPO 몸값을 책정할 필요는 있다"고 말했다.

◆ 차별화된 수익성·배당성향 강조…IPO 성사 위해 해외 투심 '필요'

서울보증보험의 IPO는 미래에셋증권, 삼성증권이 대표 주관하고 있다. 주관사단은 서울보증보험과 다른 국내 보험사의 차별성을 강조하고 있다.

서울보증보험의 경우 국내 유일한 종합 보증보험사로서 안정적인 실적 성장을 일궈내고 있는 우량 종목이란 점을 강조하는 것이다. 사실상 비경쟁 상태에 있기 때문에 수익성도 손해보험사들 대비 크게 높기도 하다.

가령 서울보증보험은 지난해 연결 기준 영업수익(매출) 2조6363억원, 영업이익 7343억원을 각기 실현했다. 영업이익률은 27.9%로, 업종 평균(2%, 국내 11개 손해보험사 평균)대비 9배 이상 높았다.

주관사단은 서울보증보험이 우량한 실적을 기반으로 배당주로 매력 또한 가진 곳이라고 강조한다.

실제 서울보증보험의 최근 5개년 평균 주주환원율(배당성향)은 40.9%에 달했던 반면, 국내 상장 손해보험사 6개사의 최근 5개년 배당성향은 18.9%에 불과했다. 서울보증보험은 2013년 이후 매년 배당성향을 50% 이상 수준에서 유지하고 있기도 하다.

전문가들은 서울보증보험의 IPO 성사를 위해서는 이런 사업적 차별성을 대내외에 알리는 한편, 해외 기관들의 투자심리를 공략할 필요도 있다고 조언한다. 금융 및 보험 섹터 기업이나 배당주에 대해 투자 심리는 국내보다 해외에서 더 높기 때문이다.

실제 지난 2017년 ING생명(현 신한라이프)도 해외 기관들의 청약 참여 덕에 IPO를 마치고 증시에 입성할 수 있었다. 당시 최대 3조2800억원의 몸값을 목표로 IPO를 진행했는데, 해외 기관들의 청약 참여로 그나마 4대 1 수준의 수요예측 경쟁률을 달성할 수 있었던 것이다.

당시 ING생명의 수요예측에 참여한 기관 중 해외 비중은 무려 80%(신청 수량 기준)에 달했다. 통상 IPO 수요예측에서 해외 기관의 청약 참여 비중은 전체 20%를 밑도는 편이다.

또 다른 IB 업계 관계자는 "서울보증보험은 기업 자체만 놓고 볼 때 투자매력이 뚜렷한 곳이긴 하다"며 "IPO 몸값에 대한 투자자들의 의견에 따라 공모 성사 및 흥행 여부가 결정될 것으로 보인다"고 말했다.

서울보증보험은 국내 유일의 종합보증보험사다. 이행보증, 신용보증, 재보험 등 다양한 사업을 영위하고 있다. 1969년 대한보증보험이란 사명으로 설립된 후 외환 위기 때 한국보증보험을 합병하면서 현재의 모습을 갖췄다.

양사의 합병은 외환위기 때 정부 주도로 이뤄졌다. 당시 정부는 10조 2500억원에 달하는 공적자금을 투입하고, 보증 시장 안정화를 꾀했다. 현재 최대주주 역시 정부기관인 예금보험공사(지분율 93.85%)다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지