[딜사이트 박휴선 기자] 분주하게 사업 재편을 단행 중인 SKC를 두고 업계에서 체질개선의 강도가 상당하다는 지적이 제기되고 있다. 3분기 연속 적자를 지속하며 제대로 된 현금창출을 하지 못하고 있는 상황에서 기존 사업부를 매각한 자금으로 회사를 인수하는 등 공격적인 행보를 보이고 있어서다.

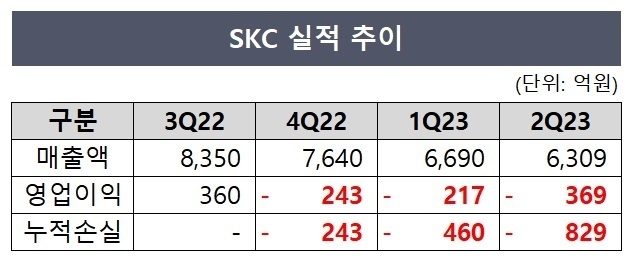

11일 업계에 따르면 올해 6월말까지 SKC의 누적 영업손실은 829억원이다. 지난해 4분기 243억원의 영업손실을 시작으로 올해 1분기 217억원, 2분기 369억원의 적자를 이어가고 있다. 매출액도 지난해 3분기 8350억원을 찍고 올해 2분기 6309억원으로 하락했다.

회사는 당초 가장 많은 매출을 냈던 부서인 Industry 소재 부문(필름 사업부)을 지난해 한앤컴퍼니에 매각했다. 회사가 추구하는 방향인 이차전지·반도체·친환경 중심으로 사업을 재편하기 위해 비주력 사업을 매각한 것이다.

SKC는 지난해 12월 한앤컴퍼니로부터 필름 사업부 매각 대금인 1조5950억원을 일시불로 수령했다. 당시 업계에서는 SKC의 순차입금이 2021년 말 2조1609억원에서 매각 대금 수령 이후 6000억원대로 하락할 것으로 예상했다.

하지만 SKC의 순차입금은 2022년 말 1조8469억원으로 소폭 감소하더니 올해 6월 말 2조2432억원으로 오히려 늘어나는 모습을 보였다. SKC 측은 실탄을 모아 반도체용 글래스 기판과 실리콘 음극재 사업 생산설비 등에 투자할 계획인 것으로 알려졌다.

올해 상반기 가장 많은 현금창출을 한 법인인 SK엔펄스 매출의 70%에 해당하는 사업부도 연내 모두 매각한다. 지난 12일 SK엔펄스는 이사회를 열고 기초소재 부문 처분을 결정했다. 웨트케미칼과 세정 사업법인 매각을 통해 SKC는 내년 1월 현금 878억원을 확보하게 된다.

회사는 SK엔펄스 파인세라믹 부문도 연내 매각할 예정이다. 해당 부문에서 생산하는 평판디스플레이(FPD) 공정용 부품 소재가 회사의 신사업 방향과 맞지 않다고 판단한 것이다. 파익세리믹 부문은 SK엔펄스 매출의 55%를 창출하던 사업부다.

회사는 SK엔펄스 파인세라믹 부문을 매각한 대금을 반도체 테스트 소켓 전문기업인 ISC 인수 대금으로 사용하겠다는 계획이다. SK엔펄스 파인세라믹 부문도 필름사업부와 마찬가지로 한앤컴퍼니에 매각할 예정이다. 시장에서 거론하는 매각대금은 4000억원이다.

이와 함께 SKC는 SK피유코어도 매각 추진 중이다. SK피유코어는 국내 사모펀드(PEF) 운용사인 글랜우드프라이빗에쿼티에 4500억원에 매각될 예정이다. 지난 6월 양사는 양해각서(MOU)를 체결했다. 인수 자문사로 삼일PWC, 법률자문사로 김앤장을 선정해 실사를 진행하고 있다.

신용평가사 관계자는 "SKC는 향후 연간 1조원 내외의 설비 및 지분투자가 예정돼 있다"며 "대규모 투자가 이어지고 있는 점과 추가적인 사업구조 개편 여부에 따라 재무구조 변동 가능성이 존재해 이에 대해 모니터링 할 예정"이라고 말했다.

체질개선의 강도가 너무 높은 것 아니냐는 지적에 대해 SKC 관계자는 "당장 어려움이 있더라도 미래 사업으로 재편하고자 한다"며 "미래에 지속가능하고 안정적인 수익원을 창출할 수 있도록 노력하고 있다"고 말했다.

한편 SKC는 지난 7월 'SKC CEO 인베스터데이'를 통해 2027년까지 약 4년간 반도체(2조원), 이차전지(1조8000억원), 친환경소재(2000억원) 등 최대 6조원을 투자하겠다고 밝혔다. 회사는 이를 통해 2027년 배터리소재 7조원, 반도체소재 3조원, 친환경소재 1조원 등의 매출을 내겠다는 계획이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지