[딜사이트 박안나 기자] 삼성생명이 보험손익과 투자손익의 균형 잡힌 성장을 꾀하고 있지만, 아직운 절반의 성과에 그친 모양새다. 올해 상반기까지 삼성생명의 보험서비스손익은 증가세를 보였지만, 투자손익은 2분기 적자로 돌아선 탓이다. 하반기에 보험부문 성장세를 이어가고 운용 성과를 통해 보험과 투자 두 마리 토끼를 모두 잡을 수 있을지 관심이 몰린다.

6일 보험업계에 따르면 삼성생명은 2분기에 연결기준으로 보험손익 4376억원을 올렸다. 1분기(4060억원) 대비 6.9% 증가했다. 반면 2분기 투자손익은 1194억원의 적자를 기록했다. 1분기에는 무려 4758억원의 이익을 냈지만 적자로 돌아섰다. 투자부문에서 적자를 본 탓에 1분기 7390억원에 이르렀던 순이익은 2분기 3000억원으로 쪼그라들었다. 감소 폭은 59.4%에 달한다.

◆ 판매조직 확대…보험영업 강화 및 이익 증가

전영묵 삼성생명 대표이사 사장은 올해 경영계획을 발표하며 보험 본업의 혁신과 자산운용 역량 강화 등을 꾀한다는 포부를 밝힌 바 있다. 전 사장은 3월 주주총회에서 "경쟁력의 원천인 판매채널 조직력을 강화하는 것이 본업 혁신의 첫걸음"이라고 말했다. 판매채널을 키우고 차별화된 상품 통해 보험이익을 확대한다는 계획이다.

실제로 삼성생명은 올해 GA 인수합병을 통해 설계조직 확대를 꾀했다. 삼성생명의 판매조직 규모는 올해 상반기 말 2만9968명으로 집계됐다. 1년 전과 비교해 2.6% 늘었다. 전속FC는 2만3743명으로 1.8% 늘었고 전속GA는 6225명으로 5.9% 증가했다.

올해 GA시장에서는 삼성생명과 함께 생보업계 빅3로 꼽히는 한화생명이 공격적으로 GA자회사 규모 확대에 나선 데다 더해 흥국생명, AIA생명 등이 새로 GA자회사를 설립하면서 설계사 쟁탈전이 심화하는 양상이 포착됐다. 이와 같은 시장 상황에서도 삼성생명은 안정적으로 판매조직을 키웠다.

판매조직 규모는 보험사 영업력과 직결되는 요소다. 판매조직이 커진 덕분에 안정적으로 보험 판매 증가를 꾀할 수 있었던 셈이다. 삼성생명의 신계약 APE(연납화보험료)는 1분기 7650억원에서 2분기 9220억원으로 증가했다. 상반기 합산 APE는 1조6870억원으로 지난해 같은 기간(1조2890억원) 대비 30% 늘었다.

APE는 보험사가 신계약을 통해 수취한 보험료를 연간 기준으로 환산해 구한다. 보험 계약별로 일시납, 월납 등 보험료 납입 주기가 제각각인데 이를 1년으로 통일해 같은 기준에서 비교할 수 있도록 했다. 보험사의 수익성을 평가할 수 있는 주요 지표다.

이에 더해 보장성보험 판매를 늘린 점도 보험이익 증가를 이끈 요소로 꼽힌다. 올해 상반기 보장성보험 APE는 1조2890억원으로 집계됐다. 지난해 연간 보장성 APE(1조7100억원)의 75%를 반기 만에 달성했다. 지난해 같은 기간(8610억원)과 비교하면 50% 증가했다.

전체 APE 가운데 보장성보험이 차지하는 비중은 1분기 67%, 2분기 84%로 집계됐다. 상반기 전체로 따지면 보장성보험은 76%다. 지난해 삼성생명의 연간 APE는 2조6740억원이었는데 보장성보험 APE는 1조7100억원으로 64%였다.

◆ 2분기 투자손익 적자전환…하반기 반등 가능성

전 사장은 판매조직 확대를 통한 영업력 강화와 함께 자산운용 역량을 키운다는 계획도 세웠다. 자산운용을 미래 성장의 핵심으로 꼽았다. 그는 "미래 성장의 핵심 축인 자산운용과 신사업 육성에 전력을 다할 것"이라며 자산운용부분의 중요성을 강조했다.

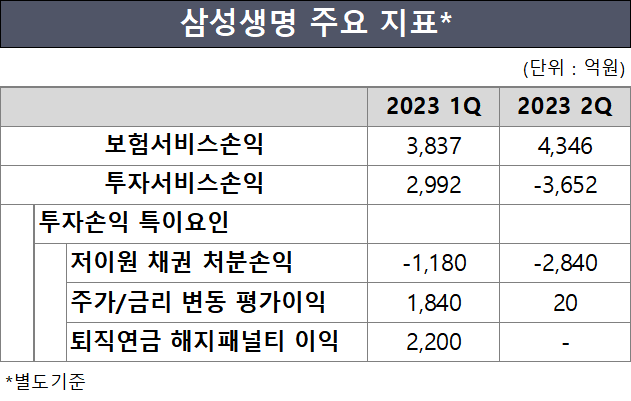

1분기 삼성생명의 별도기준 투자이익은 2992억원이었다. 급격한 금리 인상 등 영향으로 지난해 같은 기간 2000억원대 적자를 봤지만 올해에는 흑자 전환에 성공했다. 하지만 이와 같은 흐름을 2분기까지 이어가지는 못했다. 2분기에는 3652억원의 투자서비스손실을 기록했다.

삼성생명이 2분기 투자손실을 기록한 주요 원인은 채권 매각에 따른 대규모 처분손실 탓으로 분석됐다. 삼성생명은 저금리시기부터 보유했던 채권을 매각하고 더 높은 금리의 채권에 재투자했다. 이 과정에서 2분기에만 2840억원의 처분손실이 발생했다. 1분기에도 1180억원의 채권처분손실이 발생했지만 주가 및 금리 변동에 따른 평가이익 1840억원을 인식하면서 채권처분손실을 상쇄하는 효과가 있었다. 하지만 2분기에는 처분손실 규모도 확대되고 평가이익이 20억원으로 감소하면서 전체 투자부문손익은 적자로 돌아섰다.

다만 교체매매 덕분에 보유 채권의 금리가 1.6% 수준에서 3.5%까지 상승한 것은 긍정적으로 평가됐다. 저금리 채권을 매각하고 비교적 더 높은 금리의 채권을 사들인 만큼 향후 더 높은 이자이익을 올릴 수 있을 것으로 예상된다. 투자부문 적자를 벗어나 전 사장이 목표로 세운 보험손익과 투자손익의 균형 잡힌 성장도 기대해 볼 수 있다.

교보증권은 삼성생명에 대한 보고서에서 "저금리 채권을 교체하는 과정에서 채권매각손실이 발생했지만 장기적인 관점에서 수익 개선에는 긍정적"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지