[딜사이트 박안나 기자] 하나금융지주가 KDB생명 인수를 위해 실사를 진행하고 있는 가운데, 내부 이사회 관문을 통과할 수 있을 지 관심이 쏠린다. 하나금융은 비은행사업 강화를 위해 생보사 인수합병(M&A)이 필요한 상황이다. 실사 이후 매각측과 합의를 통해 적정 인수 조건을 정하더라도 이사회를 통과해야 거래를 마무리 지을 수 있다.

28일 금융권에 따르면 하나금융지주는 이달 초부터 KDB생명 실사를 진행하고 있다. 실사 결과를 바탕으로 매각측과 인수 조건을 조율해 최종 인수 여부를 결정할 것으로 예상된다. 하나금융이 협의된 사항을 이사회 안건으로 올리고 과반의 동의를 얻으면 KBD생명 인수를 위한 주식매매계약(SPA)을 체결할 수 있다.

◆ 이사회 표심 어디로 향할까 '촉각'

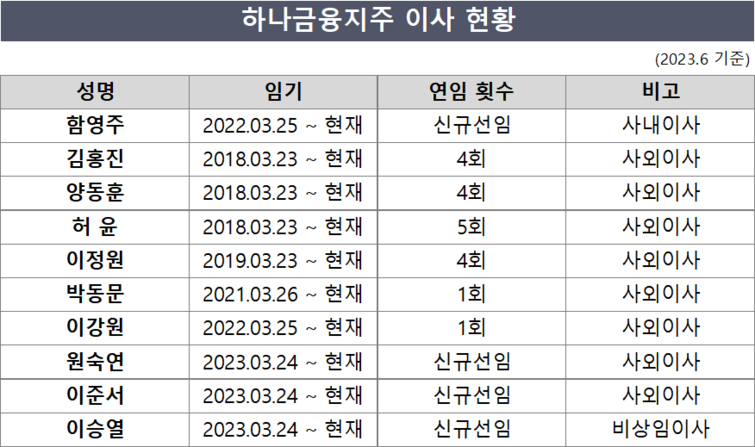

상반기 말 기준 하나금융지주 이사회에는 김홍진‧양동훈‧허윤‧이정원‧박동문‧이강원‧원숙연‧이준서 사외이사와 사내이사인 함영주 회장, 비상임이사인 이승열 하나은행장 등 모두 10명이 활동하고 있다.

하나금융의 이강원 사외이사는 지난해 3월 함영주 회장 체제 출범과 동시에 이사회에 합류했다. 원숙연‧이준서 사외이사 및 이승열 비상임이사의 경우 올해 3월 이사 임기를 시작했다. 4명의 이사들은 함영주 회장 체제에서 이사로 선임된 만큼 이사 선임에 결정적 역할을 하는 함 회장과 손발을 맞출 가능성이 높다는 관측이다.

김홍진‧양동훈‧허윤‧이정원 사외이사 등은 과거 하나금융이 더케이손해보험(지금의 하나손해보험)을 인수하던 당시에도 이사회 일원이었다. 하나금융의 비은행사업 강화 필요성에 공감해 더케이손보 인수 안건에 찬성했던 인물들이 여전히 이사회에 포진해있는 셈이다. 생보사 포트폴리오 강화가 필요한 만큼 KDB생명 인수에도 힘을 실어줄 수 있다.

다만 더케이손보가 하나금융에 인수된 이후 뚜렷한 성과를 내지 못하고 있는 점은 걸림돌이 될 수 있다. 손보사 인수 성과가 부진한 탓에 생보사 인수에 대한 명분이 약화될 수 있다는 분석이다.

하나금융지주는 2020년 5월 더케이손보 지분 70%를 약 800억원에 사들여 자회사로 편입했고 이름을 하나손보로 바꿨다. 이후 같은 해 7월에는 1300억원 규모 유상증자를 추진해 지분율을 84.57%로 끌어올렸다. 지난해 7월에도 유상증자에 1500억원 가량을 추가로 지원했다. 약 3년 동안 하나손보에 3600억원가량의 자금이 투입됐지만 적자만 쌓이는 상황이다.

하나손보의 연간 순이익을 살펴보면, 2021년 170억원의 흑자를 낸 것 외에는 2020년 68억원, 2022년 689억원의 순손실을 각각 기록했다. 올해 상반기에도 212억원의 손실을 내 흑자전환에 실패했다.

◆ KDB생명, 자본건전성 악화 우려…인수 이후 추가 자금투입 필요

KDB생명 인수 역시 하나손보처럼 실패한 투자로 전락할 수 있다. KDB생명의 수익성 지표와 건전성 지표 모두 업계 평균에도 미치지 못하는 탓에 안정적 이익 체력을 갖추기 까지 막대한 자원 투입이 필요하기 때문이다.

KDB생명의 자산이익률(ROA)은 1분기 기준 0.84%로 집계됐다. 업계 평균 ROA 1.28%에도 미치지 못한다. 국내에서 영업 중인 생보사 22곳 가운데 14위에 그친다. 같은 기간 신지급여력(K-ICS)비율은 47.7%(경과조치 적용 전)로 나타났다. 보험업계 평균(경과조치 전 192.7%) 대비 크게 낮은 수준이다.

특히 KDB생명의 지급여력비율 개선에는 조 단위 자금이 소요될 것으로 전망된다. 지급여력비울은 보험사의 보험금 지급 능력을 나타내는 지표다. 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눠서 구한다. 1분기 말 KDB생명의 요구자본(경과조지 적용 전)은 1조5281억원이었지만 가용자본 7286억원에 불과했다. 지급여력비율이 보험업법에서 정한 100%를 넘기려면 8000억원가량의 자금이 투입돼야 한다는 계산이 나온다. 금융당국 권고치인 150%를 달성하기 위해선 1조6000억원에 육박하는 자금이 필요하다.

금융당국은 지주사의 자회사 출자금액이 지주사 자기자본의 130%를 넘지 않도록 규제하고 있다. 1분기 기준 하나금융의 이중레버리지비율은 123.2%로 은행 금융지주 평균 112.9%를 훌쩍 웃돈다.

상반기 하나금융의 자본은 18조6000억원인데, 130% 룰에 따라 하나금융이 자회사에 출자할 수 있는 금액의 한도는 24조2000억원이다. 이미 하나금융이 자회사에 출자한 금액이 23조3000억원인 점을 감안하면, 자회사 추가 출자 여력은 약 9000억원에 불과하다. 자기자본을 늘리지 않는 이상 KDB생명에 출자할 여력이 충분하지 않은 것으로 파악된다.

◆ 하나·KDB생명 합병시 단숨에 10위권 진입…보험사업 확대 기회

하지만 하나금융이 KDB생명을 품어 기존 생보 계열사인 하나생명과 합병한다면 단숨에 생보업계 10위권 진입을 달성할 수 있다. 올해 1분기 기준 하나생명의 자산규모는 6조3265억원이다. 국내에서 영업하고 있는 생보사 22곳 가운데 17위에 해당한다. 같은 기간 KDB생명은 17조1434억원의 자산을 보유해 12위에 올라있다.

하나금융이 하나생명과 KDB생명의 합병을 추진한다면 자산 23조원 수준의 생보사가 탄생할 것으로 예상된다. 자산규모 기준으로 생보업계 9위인 흥국생명이 26조원의 자산을 들고 있는데 이를 바짝 뒤쫓는다.

KDB생명 인수합병을 통해 하나금융은 비은행 수익 비중을 늘릴 수도 있다. 상반기에 하나생명의 131억원, KDB생명은 570억원의 순이이을 냈다. 두 회사의 단순 합산 순이익은 700억원에 이른다.

하나금융은 상반기에 순이익 2조453억원을 올렸다. 이 가운데 하나은행의 지배기업 지분 순이익이 1조8390억원으로, 지주 전체 순이익의 무려 90%를 홀로 책임졌다. 상반기를 기준으로 하나금융이 KDB생명 지분 100%를 확보한다고 가정했을 때 하나금융의 비은행계열사 순이익이 28%가량 증가하는 효과가 나타난다. 비은행 순이익 기여도는 기존 10%에서 12.5%로 약 2.5%포인트(p) 높아진다.

보험업계 관계자는 "과거 KB금융이 2012년 ING생명 인수를 추진했지만 이사회를 통과하지 못해 무산됐다"며 "당시 이사회는 2조원에 이르는 인수가격이 KB금융의 자본적정성이 저하될 수 있다는 우려를 나타냈다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지