[딜사이트 박안나 기자] 생명보험과 손해보험의 하반기 전망이 엇갈렸다. 올해부터 도입된 새 지급여력(K-ICS)제도 아래에서 손보사 대비 생보사의 자본관리부담이 가중된 가운데 일부 생보사의 경우 보다 적극적 관리가 필요할 정도로 자본적정성이 취약하다는 지적이다.

18일 한국신용평가(한신평)는 하반기 생명보험업계와 손보업계 등급전망을 각각 '부정적', '안정적'으로 진단했다.

새 국제회계기준(IFRS17)에서 손보사가 생보사 대비 가파른 수익성 개선세를 보인 것으로 나타났다. 한신평은 "보험계약마진(CSM) 상각액 영향으로 보험사 이익이 증가하는 가운데 손보사는 보장성보험 비중이 더 크기 때문에 수익구조상 보험이익 기여도도 더 높다"고 설명했다.

보험계약마진(CSM)은 올해부터 도입된 신 회계제도(IFRS17)에서 새롭게 등장한 보험사 수익성 지표로 미실현이익을 뜻한다. 기존 회계기준에서는 보험계약이 체결되면 만기까지의 수익을 한꺼번에 인식했지만, IFRS17에서는 '발생주의' 원칙에 따라 실제 보험서비스의 제공 여부를 기준으로 수익을 인식한다. 아직 제공되지 않은 보험서비스는 '보험계약마진'으로 부채에 포함된 뒤 계약기간이 경과함에 따라 수익으로 잡히게 된다.

보험부채 중 CSM 비중이 높을수록 보유계약에 내재된 보험수익성도 높아진다. 올해 말 기준 보험부채에서 CSM이 차지하는 비중은 생보업계 평균이 11%, 손보업계는 34%로 집계됐다.

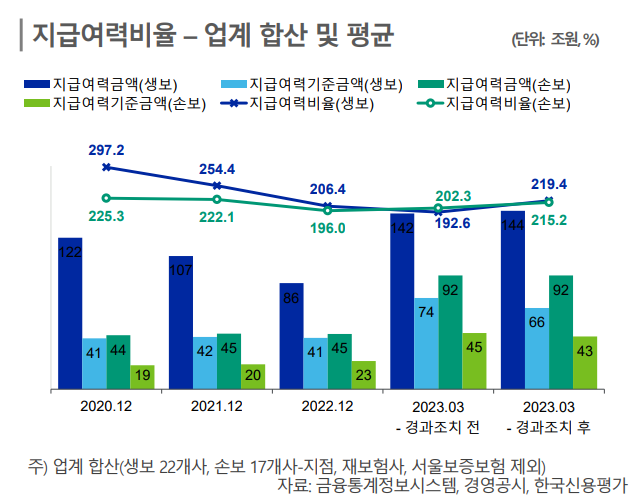

올해 IFRS17 도입과 함께 보험사의 지급여력 산출 기준도 기존 RBC(Risk Based Capital) 방식에서 K-ICS(Korean-Insurance Capital Standard) 방식으로 변경됐다. K-ICS 도입에 따라 보험사들의 자본확충 부담이 가중됐는데, 생보사들이 손보사 대비 더 큰 자본확충 부담을 안게 된 것으로 나타났다.

지난해 말 기준 RBC비율과 올해 1분기 말 기준 K-ICS비율을 비교하면 생보사들은 206%였떤 RBC비율이K-ICS에서는 193%로 하락하고, 손보사들은 196%에서 202%로 오히려 상승하는 것으로 집계됐다

지급여력비율이란 보험사의 자본건전성을 평가하는 지표로 가용자본을 요구자본으로 나눠서 구한다. K-ICS에서는 기존에 인식하지 않았던 장수, 해지, 사업비, 자연재해 등이 새로운 리스크로 추가되고 이에 위험액이 늘어나면서 요구자본도 증가하게 된다. 보험사들은 요구자본 증가에 따른 지급여력비율 하락을 막기 위해 자본확충을 통해 가용자본을 늘려야 하는데, 생보사들의 지급여력비율 하락 폭이 더 크게 나타나면서 자본확충 부담 역시 손보사 대비 더 큰 것으로 볼 수 있다.

한신평은 "손보사는 보험 제공이율이 낮아 자기자본 증가 효과가 요구자본 증가 부담을 충분히 상쇄한 것"이라며 "반면 일부 생보사의 경우 K-ICS비율 100% 하회하며 보다 적극적인 자본관리 필요한 상황"이라고 설명했다. 한신평은 K-ICS 체제에서 자본관리부담이 높아 관찰이 필요한 곳으로 ▲흥국생명보험(AA/안정적) ▲KDB생명보험(AA-/부정적) ▲ABL생명보험(A+/안정적) 등을 꼽았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지