[딜사이트 박관훈 기자] 대표적인 서민금융기관인 저축은행의 점포(본점·지점·출장소·사무소 포함) 숫자가 매년 줄고 있다. 인터넷과 모바일뱅킹을 이용하는 소비자가 늘면서 비싼 임대료와 인건비 등을 줄이려는 목적으로 풀이된다.

다만 디지털 기기 이용에 취약한 노인·소외계층 등의 고객접근성이 떨어질 수 있다는 우려가 나오면서 폐쇄 기준을 강화해야 한다는 지적도 제기된다.

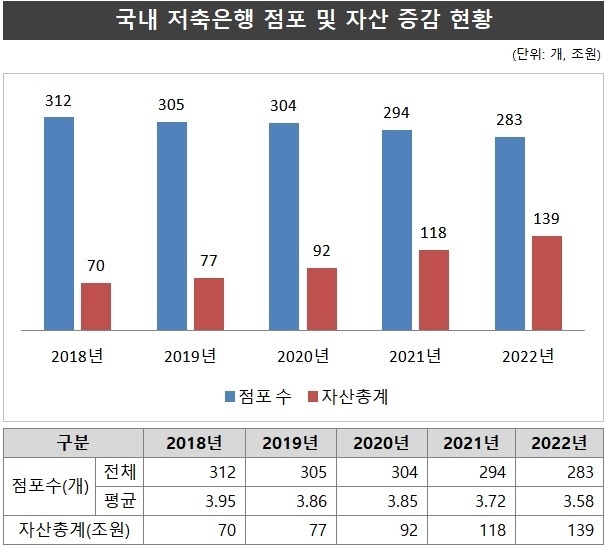

23일 저축은행 업계에 따르면 작년 말 전국 79개 저축은행의 총 점포 수는 283개로 집계됐다. 이는 전년 말 294개에서 11개(4%) 감소한 수치다. 저축은행 1곳당 평균 3.6개의 점포를 확보하고 있다는 계산이 나온다.

◆ 저축은행, 5년간 자산 규모 2배 증가...절반 이상이 점포 수 2개↓

국내 저축은행의 점포 수는 ▲2018년 312개 ▲2019년 305개 ▲2020년 304개 등 최근 5년간 매년 감소 추세다. 이는 같은 기간 저축은행 자산규모가 두 배 가까이 증가한 것과 대조적이다. 작년 말 기준 국내 저축은행의 총자산 규모는 139조원으로 2018년 70조에서 5년 새 98.6% 증가했다.

저축은행 가운데 가장 많은 점포수를 확보하고 있는 곳은 자산 순위 업계 1·2위인 SBI저축은행과 OK저축은행으로 각각 25개와 22개의 점포를 보유하고 있다. 다만 SBI저축은행은 2021년부터 점포 수가 제자리이며 OK저축은행은 2020년 이후 점포수를 매년 줄이고 있다. 79개 저축은행 중 지난해 점포 숫자를 늘린 곳은 BNK저축은행(8개→9개) 1곳 뿐이다.

이 같은 추세로 점포 폐쇄가 진행될 경우라면 저축은행 1곳당 평균 점포 수가 3개 수준으로 떨어질 수 있다는 지적이다. 실제로 이미 전체 79개 저축은행 중 절반 이상인 44개(55.7%) 저축은행이 2개 이하의 점포를 두고 영업을 이어가고 있다.

저축은행이 점포 숫자를 매년 줄이는 이유는 인터넷과 모바일뱅킹을 이용하는 소비자가 늘면서 임대료와 인건비 등을 줄이려는 목적으로 풀이된다. 다만 디지털 기기 이용에 취약한 노인과 소외계층 등의 고객접근성이 떨어질 수 있다는 우려도 제기된다. 시중은행에 이어 저축은행 역시 점포폐쇄 기준이 강화될 수 있다는 전망이 나오는 이유다.

◆금융당국 시중은행 점포 폐쇄기준 강화...저축은행은?

최근 금융당국은 5월부터 시중은행에서 점포를 폐쇄할 때 이용 고객들의 의견을 수렴하고 대체점포를 마련하도록 했다. 금융위원회가 제시한 '은행 점포폐쇄 내실화 방안'에 따르면 은행들은 사전영향평가와 의견수렴청취 결과, 금융소비자에 미치는 영향이 크다고 판단될 경우 원칙적으로 점포를 유지해야 한다.

점포폐쇄와 관련해 고객에 제공되는 정보도 강화된다. 그동안 시중은행들은 점포폐쇄가 결정되면 폐쇄일로부터 3개월 전부터 점포 이용고객에게 문자, 전화, 우편, 이메일 등을 통해 폐쇄일자, 사유, 대체수단 등 기본정보를 제공했다. 앞으론 사전영향평가 주요내용, 대체점포 외 추가적으로 이용가능한 대체수단, 점포폐쇄 이후에도 문의할 수 있는 담당자 연락처 등을 추가로 제공해야 한다.

다만 저축은행 점포 축소에 대한 금융당국 규제 강화 움직임은 아직까지 포착되지 않고 있는 상황이다. 저축은행의 경우 점포 설립이나 지점 이전 등에 사전 인가를 받아야 하고 영업구역에 제약을 두는 등 확대에 제한이 있어 왔기 때문이라는 분석이다.

저축은행은 상호저축은행법에 따라 ▲서울 ▲인천·경기 ▲부산·울산·경남 ▲대전·충남·충북·세종 ▲대구·경북·강원 ▲광주·전남·전북·제주 등 6개 구역으로 나눠 영업 제한을 받고 있다. 이중 서울과 인천·경기 등 수도권 저축은행은 50%, 나머지 권역 저축은행은 40% 이상을 영업권역 내에서만 대출을 할 수 있도록 규정하고 있다.

또한 자율적으로 점포 수를 늘릴 수 있는 시중은행과 달리 저축은행은 지점 이전이나 점포 설립 때 금융당국의 인가를 사전에 받아야 한다. 이는 저축은행의 과도한 외형 확장에 따른 부실 예방과 무분별한 점포 신설에 따른 과당경쟁 방지를 위한 것으로 10여년전 '저축은행 사태'의 여파로 볼 수 있다.

저축은행 업계 관계자는 "저축은행의 점포 폐쇄 기준 강화를 위한 금융당국의 움직임은 포착되지 않고 있다"며 "저축은행의 경우 시중은행과 달리 점포 설립과 영업구역 확대에 제한을 받고 있는 부분이 영향을 미치는 것 같다"고 설명했다. 이어 "현재 저축은행의 점포 감축은 저축은행중앙회에 신고 접수를 통해 진행하고 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지