Home

Home

[딜사이트 최유라 기자] 에코프로의 자회사인 에코프로머티리얼즈가 차입금을 늘리고 있다. 이차전지 수요 확대로 매출이 늘었지만 운전자본 부담도 증가했기 때문이다. 회사의 성장세가 두드러지지만 차입이 증가하고 있어 면밀한 재무관리가 필요하다는 지적이다.

에코프로머티리얼즈는 지난 28일 이사회를 열어 운영자금 확보를 위해 1000억원 규모의 단기차입금 증가를 결정했다. 이는 자기자본 대비 31.8%에 해당한다. 이번 차입으로 회사의 단기차입금은 1780억원으로 늘었다. 단기차입금은 1년 이내에 갚아야 하는 빚이다.

차입금은 꾸준히 확대되고 있다. 총차입금은 지난해말 2605억원에서 올해 1분기 3763억원으로 3개월 사이에 1158억원 늘어난 것이다. 이에 따라 차입금의존도는 지난해말 41%에서 1분기말 49.34%로 50%에 육박하고 있다. 사업 영위를 위한 자산 중 절반이 외부로부터 빌린 돈인 셈이다. 일반적으로 기업의 차입금의존도는 30% 이하일 때 안전한 것으로 평가한다.

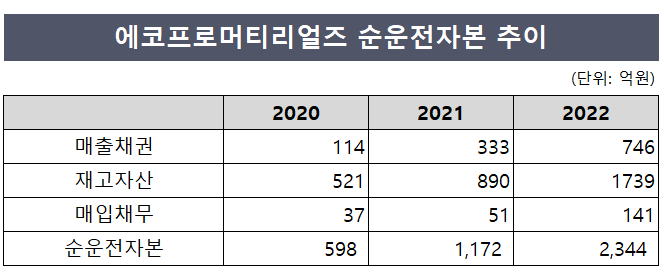

차입이 늘어난 이유는 운전자본 확대에서 찾을 수 있다. 순운전자본(매출채권+재고자산-매입채무)은 2020년 598억원, 2021년 1172억원, 2022년 2344억원으로 가파르게 증가했다. 구체적으로 보면 같은 기간 매출채권은 114억원, 333억원, 746억원으로 늘었다. 매출채권은 외상으로 판매하고 아직 받지 않은 돈을 말한다.

재고자산도 각 521억원, 890억원, 1739억원으로 증가세다. 회사의 매입채무는 37억원, 51억원, 141억원으로 늘었다. 매입채무는 매출채권과 반대로 외상으로 구입해 발생한 부채다. 제품을 제조하기 위해 원재료를 매입하면 재고자산이 발생하는데, 제품을 판매하고 현금을 받기까지 돈이 묶이기 때문에 단기차입을 통해 이를 메우는 것이다.

현금창출력을 나타내는 에비타(EBITDA)는 지난해말 기준 594억원이며, 순차입금/에비타 배수는 4.39배로 집계됐다. 에코프로머티리얼즈가 벌어들인 현금을 차입금 상환에 모두 사용했을 때 4.39년이 걸린다는 의미다. 채무 상환능력에 대해 크게 우려할 상황은 아니지만 관리가 필요해 보인다.

다행히 회사의 성장세는 뚜렷하다. 지난해 매출은 6652억원, 영업이익은 390억원으로 각 전년 대비 94%, 140% 증가했다. 사상 최대 실적이다. 순이익도 156억원으로 흑자전환했다.

에코프로머티리얼즈는 에코프로의 자회사로 이차전지 양극재 핵심소재인 하이니켈 전구체 원료와 전구체를 제조하는 회사다. 전구체는 양극재 원가의 60~70%를 차지하는 핵심 원료다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지