Home

Home

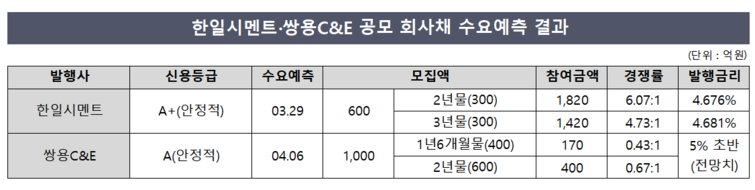

[딜사이트 백승룡 기자] 정기 주주총회를 마치고 자금조달에 나선 시멘트 업계 1~2위 쌍용C&E와 한일시멘트가 회사채 발생에서 엇갈린 성적표를 받았다. 한일시멘트가 모집액 대비 5배를 웃도는 투자수요를 확보한 반면, 쌍용C&E는 모집액조차 채우지 못해 미매각이 발생했다. 시장에서는 사모펀드 체제 하에서 쌍용C&E의 재무부담이 지속되자 투자자들의 외면으로 이어진 것으로 보고 있다.

7일 투자은행(IB) 업계에 따르면 쌍용C&E는 1000억원 규모 회사채 발행을 위해 전날 진행한 수요예측에서 570억원의 매수주문을 받는데 그쳤다. 트렌치(trenche)를 ▲1년6개월물 400억원 ▲2년물 600억원으로 구성해 공모시장에 나선 쌍용C&E는 1년6개월물에서 170억원, 2년물에서 400억원을 받아 총 430억원 규모 미매각이 발생했다. 쌍용C&E는 지난 2021년 9월 발행 이후 1년 반 만에 공모시장을 찾았지만 시장의 반응은 차가웠다.

이는 앞서 회사채 공모에 나선 시멘트업계 경쟁사 한일시멘트가 자금조달을 흥행으로 마친 것과 대비를 이룬다. 한일시멘트는 지난달 29일 600억원 규모로 공모 수요예측에 나서 모집액의 5배가 넘는 3240억원의 매수주문을 받았다. 넉넉한 투자수요에 힘입어 한일시멘트는 조달규모를 1000억원으로 증액하는 데 성공했다.

수요예측에서 엇갈린 희비는 발행금리로 직결된다. 2년물과 3년물로 만기를 구성한 한일시멘트는 2년물의 경우 개별민평금리 대비 14bp(1bp=0.01%포인트) 높은 수준에서 발행금리가 확정됐지만, 3년물은 개별민평금리 수준에서 발행이 결정됐다. 최종 발행금리는 2년물 4.676%, 3년물 4.681%다.

반면 쌍용C&E는 이번 수요예측에서 미매각이 발생한 탓에 희망금리밴드 최상단인 +50bp 수준에서 가산금리가 결정될 전망이다. 이달 초 기준 쌍용C&E의 개별민평금리가 1년6개월물과 2년물 각각 4.7~4.8% 수준이라는 점을 고려하면 최종 발행금리는 5% 초반이 될 것으로 보인다.

시멘트업계 1·2위를 다투는 양사는 신용등급의 차이도 크지 않다. 업계 1위인 쌍용C&E가 A0(안정적)인 반면, 한일시멘트가 A+(안정적)로 1노치(notch) 높은 수준이다. 2년물 기준 등급 민평금리로만 보면 A+(4.54%)와 A0(4.72%)의 시장 금리 차이는 20bp 안팎이다. 이와 대조적으로 한일시멘트와 쌍용C&E의 발행금리가 50bp가량 벌어진 것은 통상적인 등급에 따른 금리 격차를 벗어난 것으로, 양사 크레딧 리스크에 대한 시장의 엇갈린 평가가 반영된 것으로 풀이된다.

시장에서는 쌍용C&E의 최대주주 한앤컴퍼니가 한앤코시멘트홀딩스를 통해 사모펀드 특유의 높은 배당 정책을 지속, 쌍용C&E의 재무부담이 과중하게 높아진 것으로 보고 있다. 특히 꾸준한 자본적지출(CAPEX)과 함께 높은 수준의 배당까지 지속되면서 재무안정성 회복이 좀처럼 이뤄지지 않고 있다는 지적이다.

IB업계 관계자는 "쌍용C&E의 투자부담이 지속되는 와중에도 배당으로 인한 유출도 계속되다 보니 기관투자가들이 최대주주 리스크가 있다는 불만을 갖고 있다"며 "앞서 보유한 회사채도 리테일 시장에서 셀다운이 잘 안돼 고생하다 보니 수요예측 참여율도 낮아진 것"이라고 말했다.

현금흐름을 보면 이같은 투자자들의 지적이 명확하게 드러난다. 지난해 쌍용C&E는 4000억원대 영업활동현금흐름(OCF) 중에서 운전자본투자가 2189억원으로 비중이 높았다. 높은 운전자본투자로 현금흐름이 제약된 가운데 CAPEX도 2550억원 수준으로 집행됐고, 배당금도 4년 연속 2000억원대를 유지했다. 그 결과 잉여현금흐름(FCF)은 마이너스(-) 2900억원을 기록, 2020년부터 3년 연속 FCF 적자 기조를 벗어나지 못하고 있다.

정성훈 나이스신용평가 실장은 "당기순이익을 초과하는 배당금 지급으로 자본이 축소되면서 지난해 말 쌍용C&E의 부채비율이 143.2%로 상승하는 등 지속적으로 재무부담이 높아진 상황"이라고 지적했다. 이어 "2차 생산혁신공사 및 환경기업 관련 투자가 상당 부분 일단락되면서 투자 부담은 완화될 전망인 데다 시멘트 단가인상을 통한 수익성 회복 등에 힘입어 재무안정성은 점진적으로 회복세를 보일 것"이라며 "과거 최대주주의 자금 회수 이력을 고려하면 높은 수준의 배당성향은 당분간 지속될 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지