[딜사이트 강동원 기자] ㈜한진(BBB+/안정적)이 공모 회사채 발행 대열에 합류한다. 올해 초 사모채 발행에 이어 공모채 시장을 찾으며 자금조달 보폭이 빨라지는 모습이다. 업계에서는 비우량채(A급 이하)를 향한 우호적인 투심이 유지되고 있는 데다 한진의 펀더멘탈(기초체력)도 우수해 무난한 완판을 예상하고 있다.

15일 투자은행(IB) 업계에 따르면 한진은 오는 17일 500억원 규모 회사채 발행을 위한 수요예측을 진행한다. 트렌치(trench·만기구조)는 1.5년물(200억원)과 2년물(300억원)로 구성했다. 수요예측 결과에 따라 최대 1000억원까지 증액 발행을 염두에 두고 있다. 발행일은 25일이다. 대표 주관사는 한국투자증권과 유진투자증권이다.

이번 회사채는 차환 목적으로 발행될 것으로 보인다. 올해 3470억원(공모·2470억원, 사모·1000억원) 규모 회사채 만기가 다가오기 때문이다. 지난해 말 기준 한진의 현금성 자산 규모(2575억원)를 웃도는 규모다. 한진은 올해 1월과 3월 두 차례에 걸쳐 운영·차환자금 목적으로 각각 460억원, 400억원을 조달했다.

한진은 지난해 6월 공모 회사채 시장을 찾아 흥행했다. 당시 400억원 모집을 위한 수요예측(1년물·150억원, 2년물·250억원)을 진행했다. 조달금액을 증액하지 않았으나 개별 민간채권 평가회사 평균(민평) 금리 대비 30bp(베이시스포인트·1bp=0.01%), 43bp 낮은 금리로 발행에 성공했다.

시장에서는 한진이 이번에도 충분한 자금을 끌어모을 것으로 예상한다. BBB급 회사채를 담아야 하는 공모주 하이일드(투기등급) 펀드 운용사들의 선호도가 높아서다. 비우량채임에도 사업 구조가 탄탄해 두산그룹과 함께 높은 관심을 받고 있다. 앞서 두산에너빌리티(BBB+)와 두산퓨얼셀(BBB)도 수요예측에서 대규모 자금을 끌어모았다.

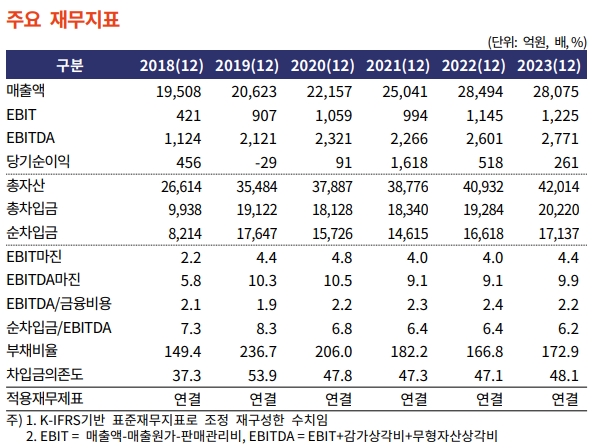

실적이 우수한 점 역시 높은 평가를 받는 배경으로 꼽힌다. 한진은 지난 1958년 설립됐다. 육상운송과 항만하역, 택배 등 물류 유관사업을 영위하고 있다. 각 사업 부문은 국내 상위권의 지위를 보유하고 있다. 지난해 연결기준 매출은 2조8075억원, 영업이익은 1225억원을 기록했다.

IB업계 관계자는 "조달 규모 자체가 크지 않고 채권시장 분위기도 나쁘지 않기 때문에 지난해와 마찬가지로 좋은 흐름을 이어갈 것으로 보고 있다"며 "회사채 민평금리가 4% 후반인 데다 만기구조도 짧아 설령 미매각이 발생하더라도 리테일(소매금융) 시장에서 적잖은 수요가 있을 것"이라고 말했다.

한편, 한진의 회사채 수요예측은 높은 관심을 받고 있으나 신용등급 상향 시점은 다소 늦춰질 전망이다. 한국기업평가는 한진의 신용등급 변동 요인으로 '차입금 의존도 42.5%' 이하를 꼽았다. 지난해 한진의 차입금 의존도는 48.1%로 전년대비 1.0% 증가했다. 대규모 투자에 따른 자금 수요로 총차입금이 2018년 9938억원에서 2023년 2조220억원까지 증가한 탓이다.

나이스(NICE)신용평가는 연결기준 감가상각 전 영업이익(EBITDA)이 금융비용의 3배를 넘을 것을 제시했다. 한진의 지난해 EBITDA는 2771억원으로 2019년(2121억원) 이후 상승곡선을 그리고 있다. 하지만 차입 확대·기준금리 인상에 따른 금융비용 증가로 EBITDA/금융비용 비율은 1.9~2.4배를 기록하고 있다.

한국기업평가 관계자는 "안산 메가허브터미널 건설과 설비 자동화, 해외 네트워크 확장 계획 등으로 투자자금이 소요될 전망"이라며 "택배 사업 네트워크 효율성 제고와 부동산·상장주식 매각을 통해 소요자금을 충당, 재무부담이 적정 수준에서 통제되는지 등 여부를 중심으로 모니터링을 진행할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지