[딜사이트 강동원 기자] 공간인지 보안플랫폼 기업 카티스가 본격적인 스팩(SPAC·기업인수목적회사) 합병 절차에 돌입했다. 전방시장 확대와 함께 외형 성장을 이루고 있는 점에서 합병 기대감이 커진다. 최근 기업공개(IPO) 시장에서 활약하고 있는 KB증권이 스팩 합병에서 분위기를 이어갈 수 있을지도 관전 포인트다.

29일 투자은행(IB) 업계에 따르면 카티스는 오는 3월 케이비제22호스팩과의 스팩 소멸 합병 승인 안건을 다루기 위한 임시주주총회를 개최한다. 합병비율은 1대 0.5467959, 합병가액은 3658원이다. 스팩 내 전환사채(CB)를 포함한 예상 시가총액은 685억원이다. 합병 신주 기준일과 등기 예정일은 각각 4월 9일과 11일, 신주 상장예정일은 같은 달 26일이다.

카티스는 지난 1994년 설립된 씨큐어테크의 후신이다. 보안대상 공간에서 이동체(사람·로봇 등)의 상태정보를 실시간으로 전달·처리하는 공간인지 보안플랫폼을 개발하고 있다. 지난 2000년 인천공항 내 통합보안시스템을 구축하며 두각을 나타냈다. 발전소와 철도 등 국가기반산업(SOC) 중심 사업을 전개한 뒤 2010년 데이터센터 등 민간부문에 진출했다.

현재 사업 부문은 ▲산업인프라 보안플랫폼 ▲PIDS(Perimeter Intrusion Detection System) 시스템 ▲기술서비스로 나뉜다. 산업인프라 보안플랫폼 부문은 공항 등에서 발생하는 데이터를 처리·제어하는 소프트웨어·하드웨어를 공급한다. PIDS 시스템 부문은 인프라를 경계를 감지·제어하는 시스템을 만든다. 기술서비스는 보안기술과 맞춤형 컨설팅 등을 제공한다.

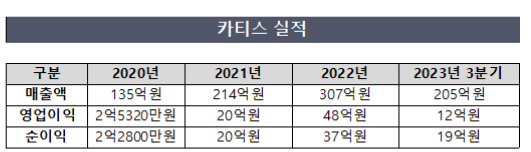

국내 하이엔드(고급) 보안산업 발전과 함께 카티스는 급격한 실적 성장세를 보였다. 지난 2022년 연결기준 매출은 307억원, 영업이익은 47억원으로 전년동기대비 각각 43.5%, 132.7% 증가했다. 2023년 3분기도 연결기준 매출 205억원, 영업이익은 12억원으로 호실적을 달성했다. 지난해 말 기준 수주잔고 규모는 143억원이다.

카티스는 스팩 합병 후 유입자금(약 120억원)을 사업 운영자금으로 사용해 기업가치를 높인다는 계획이다. 구체적으로는 경계 침입 탐지시스템과 인공지능(AI)용 하드웨어 구축에 20억원을 투입한다. 80억원은 공장 증설에 투자, 원부자재 관리와 작업공간을 확보해 고객사 수요에도 대응한다. 인력도 충원해 국내 로우엔드 시장과 해외 지역도 진입한다.

합병 구조도 증시상장 기대감을 키우고 있다. 카티스의 상장 직후 유통 가능한 주식 비중은 29.77%다. 외부투자 유치 이력이 거의 없어 임직원들이 주식을 보유하고 있는 영향이다. 스팩 주주들도 상장 6개월 후 보유지분을 매각할 수 있다. 합병과정에서 발행되는 주식과 보통주로 전환되지 않은 CB를 제외하고는 대규모 신주가 유통될 가능성이 낮은 셈이다.

KB증권도 지난 2022년 옵티코어(20호)와 2023년 세니젠(23호)에 이어 3년 연속 스팩 합병 성공 기록을 달성할 전망이다. 증시에 상장된 KB제25·26·27호스팩도 합병 대상을 물색하고 있는 상태다. 올해 첫 IPO 딜(Deal)인 우진엔텍의 공모흥행을 이끌며 사업 분위기를 끌어올린 만큼, 스팩 시장 내 영향력을 확대할 기회라는 평가가 나온다.

IB업계 관계자는 "카티스가 안정적인 실적을 거두고 있는 데다 케이비제22호스팩의 주주 구성도 일반 투자자보다는 소통이 원활한 기관투자가 비중이 높아 합병은 무리 없이 성사될 것이라는 평가가 우세하다"며 "옵티코어·세니젠 합병과정에서 고평가 논란 등 부침을 겪었던 KB증권도 사업 분위기를 전환할 기회"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지