[딜사이트 강동원 기자] 2차전지 비전검사 솔루션 전문기업 피아이이(PIE)가 하나금융25호스팩(SPAC·기업인수목적회사)과의 합병 증권신고서를 제출하며 본격적인 증시 입성 절차에 돌입했다. 기업가치 고평가 논란을 해소하기 위해 목표 몸값을 낮추는 승부수를 던지면서 스팩 주주들의 투심을 끌어낼지 주목된다.

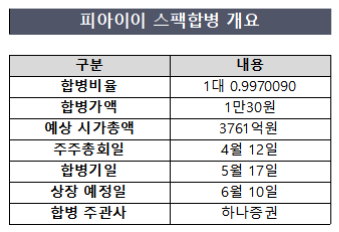

16일 투자은행(IB)업계에 따르면 피아이이는 오는 4월 하나금융25호스팩과의 스팩 소멸 합병안건 승인을 위한 주주총회를 개최할 예정이다. 합병비율은 1대 0.9970090이다. 합병가액은 1만30원이다. 스팩 내 전환사채(CB)를 포함한 상장 시가총액은 3761억원이다. 신주 상장예정일은 6월 10일이다. 합병 주관 업무는 하나증권이 맡았다.

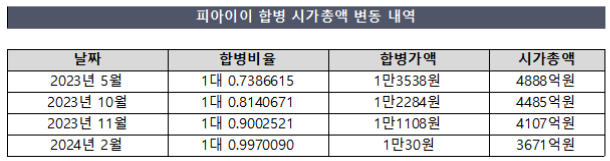

시장에서는 피아이이가 다시 한번 목표 시가총액을 조정한 점에 주목한다. 지난해 5월 스팩 합병 계획 발표 당시 4888억원의 몸값을 제시한 뒤 줄곧 고평가 논란에 시달렸기 때문이다. 당시 주력 사업 성장세에 힘입어 별도기준 영업이익이 2024년 267억원을 시작으로 2027년 677억원까지 늘어날 것으로 예상했다.

스팩 주주들은 피아이이의 지난 2021~2022년 영업이익이 67억~73억원에 그쳤던 점을 들어 실적과 기업가치를 부풀렸다고 지적했다. 이에 회사는 두 차례에 걸쳐 실적 추정치와 합병비율을 조정, 시가총액을 4107억원까지 낮췄다. 그럼에도 논란이 식지 않자 증권신고서를 제출하면서 재차 몸값 할인 카드를 꺼낸 모습이다.

피아이이가 이 같은 선택을 내린 것은 고평가 논란 해소뿐 아니라 상장 후 기업가치 재평가에 자신이 있다는 신호로도 해석된다. 회사는 2차전지 배터리 결함을 찾는 머신비전과 공정 과정에서 발생하는 이상 현상·불량을 예측하는 스마트팩토리 솔루션을 제공하고 있다. LG에너지솔루션과 삼성SDI, 테슬라 등 국내외 2차전지 메이저 업체가 고객이다.

주요 고객사들의 시설투자 확대에 힘입어 피아이이의 2023년 별도기준 매출은 413억원, 영업이익은 70억원으로 전년대비 각각 44.5%, 4.6% 증가했다. 같은 기간 순이익도 57억원에서 78억원으로 늘었다. 아직 매출로 연결되지 않은 수주잔고 규모도 617억원에 달한다. 사업성을 실적으로 증명한 만큼, 외형 성장이 기대된다는 평가다.

기존 주주 지원도 눈길을 끌고 있다. 피아이이 3대 주주(합병 전 지분율 5.66%)인 솔리크인베스트먼트는 보유주식 181만8000주에 보호예수 1~3개월을 체결했다. 또, 김진임씨(5.45%)를 비롯한 소액주주 다수도 보호예수를 약속했다. 덕분에 합병 상장 첫날 유통가능한 주식 비중을 23.65%로 낮춰 오버행(잠재적 매도물량) 이슈를 해소했다.

다만 시장 일각에서는 피아이이가 제시한 실적 추정치가 여전히 과도하다는 지적이 나온다. 지난해 실적이 크게 늘긴 했으나 앞서 외부평가기관의견서에서 제시한 매출(576억원) 영업이익(144억원)을 달성하지 못했기 때문이다. 파두 사태 이후 미래 추정 실적에 대한 투자자 눈높이가 까다로워진 상황에서 투심 위축 요소가 될 수 있다는 우려다.

IB업계 관계자는 "당초 계획 대비 기업가치를 1100억원가량 낮춘 점은 시장 의견을 적극적으로 반영하고 있다는 의미지만, 반대로 처음부터 몸값을 높게 불렀다는 신호를 줄 수도 있다"며 "주주총회까지 두 달가량 남은 상황에서 스팩 주주에게 회사 사업·성장성을 얼마나 납득시킬 수 있을지가 관건이 될 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지