한화솔루션불황 속 나홀로 성장

순이익률 5%대, 업계 평균에 못미쳐

[딜사이트 박휴선 기자] 석유화학 업황 악화에도 한화솔루션은 성장을 거듭했다. 그 배경으로는 회사의 기초소재 부문과 신재생에너지 부문의 선전이 돋보인다. 특히 신재생에너지 부문은 태양광 호재 등으로 지난해 흑자 전환을 하는 성과를 보였다. 다만 도시개발 사업 등을 영위하는 기타 부문은 0%대 영업이익률을 보이는 등 회사의 실적에 보탬이 못되고 있다.

2022년 한화솔루션의 성적표는 선방했다는 평가를 받을만 하다. 최근 한국은행이 발표한 전체 산업의 업황 기업경기실사지수(BSI)에 따르면 제조업의 영업 환경이 우호적이지 못했기 때문이다. 지난해 12월 화학물질·제품 BSI는 54를 기록, 전월(65)에 비해 11포인트 줄었다. 전체 산업의 BSI는 74를 기록했으며 제조업은 이보다도 낮은 71에 머물렀다. BSI는 현재 경영 상황에 대한 기업가의 판단과 전망을 바탕으로 산출한 통계 지표로 부정적 응답이 많을수록 지수가 100을 밑돈다.

◆ 경기 둔화에도 꾸준한 수익개선

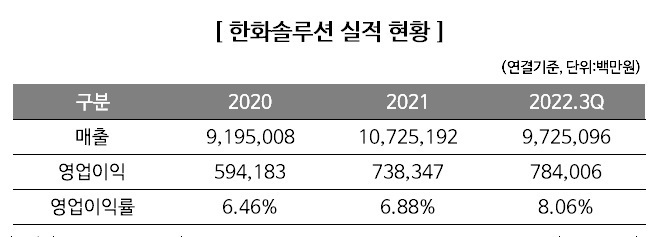

전반적인 경기 둔화 신호음에도 한화솔루션은 꾸준한 수익 개선을 이뤘다. 매출은 2020년 9조1950억원, 2021년 10조7251억원에 이어 지난해 3분기 9조7250억원이다. 지금 추세라면 한화솔루션의 지난해 누적 매출은 13조원으로 지난 2021년 성적표를 무난히 뛰어넘을 것으로 보인다.

2022년 영업이익은 1조원을 달성할 전망이다. 한화솔루션 영업이익은 2020년 5941억원에서 2021년 7383억원, 지난해 3분기 7840억원으로 꾸준히 늘고 있다. 4분기 전망치는 3293억원으로 지난해 누적 기준 1조1112억원이 예상된다.

증권업계 전망대로 지난해 영업이익이 1조원을 넘을 경우 한화솔루션은 2020년 1월 한화케미칼과 한화큐셀앤드첨단소재를 통합한 이후 '영업이익 1조 클럽'에 최초로 가입하게 된다. 경기침체에 따른 전방산업 수요 감소로 기초소재 부문의 부진이 심화됐지만 태양광이 호조세를 보이며 실적 개선을 이끌었다는 분석이다.

한화솔루션의 신재생에너지 부문 영업이익은 지난 2022년 2분기 352억원으로 7분기 만에 흑자로 전환한 데 이어 지난해 3분기엔 1182억원을 기록했다. 증권가에선 신재생에너지 부문이 지난해 4분기 2000억원 이상의 영업이익을 거둔 것으로 보고 있다.

기업의 경영 성적표라고도 불리는 당기순이익도 꾸준히 늘고 있다. 당기순이익은 기업이 영업활동과 비영업활동을 통해 얻은 순수익을 나타낸 지표다. 회사의 당기순이익은 2020년 3017억원에서 2021년 6163억원으로 두 배 늘어난데 이어 지난해에는 3분기까지 4861억원을 기록했다. 지금 추세라면 지난 2022년 누적 6500억원 규모의 순이익이 기대된다.

회사의 활동성은 개선될 필요가 있다. 순이익률의 경우 기업이 효과적인 영업활동으로 많은 이익을 창출했는지 볼 수 있는 지표다. 통상적으로 7~9%이면 양호한 것으로 판단한다. 회사의 순이익률은 2020년 3.28%, 2021년 5.75%, 지난해 3분기 5%다. 이는 지난 2021년 제조업 평균 순이익률(7.7%)을 하회하는 수준이다.

◆ 매출 1·2위 '기초소재·신재생에너지 사업'에 집중

사업부문별로 보면 기초소재 부문은 회사에서 가장 높은 매출 비중을 차지한다. 기초소재 매출은 지난해 3분기 4조6219억원으로 현재 추세라면 2022년 한해 매출은 누적 6조원대를 기록할 전망이다. 영업이익은 지난 2020년 3812억원에서 2021년 1조468억원으로 크게 증가했지만 지난해 3분기에는 6053억원에 그쳤다. 연간 누적기준으로도 8000억원 수준이 예상돼 전년도 기록에 미치지 못할 것으로 보인다.

지난해 3분기 흑자 전환을 하며 회사의 실적 향상에 큰 기여를 하고 있는 신재생에너지 부문은 한화솔루션에서 두번째로 매출 비중이 크다. 지난해 신재생에너지 매출은 전년보다 1조원 가량 늘어난 누적 4조6000억원을 기록할 것으로 보인다. 특히 회사는 2021년 기준 미국 주거용과 상업용 태양광 모듈 시장에서 모두 점유율 3년 연속 1위를 달성했다.

한화도시개발 등이 맡고 있는 기타(인사이트) 부문은 지난 2021년 매출이 급격히 감소하며 적자를 기록했다. 기타 부문 실적 부진에 대해 한화솔루션 관계자는 "도시개발사업 특성상 실적 변동성이 큰 편"이라며 "회사가 프리미엄 리조트를 최근 인수했기 때문에 리조트 분양 등으로 수익이 잡힐 때까지 시간이 걸릴 것"이라고 말했다.

가공소재 부문과 리테일 부문은 조만간 한화솔루션에서 분할될 예정이다. 가공소재 부문은 지난해 9월 물적분할에 대한 이사회 결의를 거쳐 12월 1일 신설 법인으로 분리됐다.

리테일 부문은 오는 2월 인적분할에 대한 이사회 의결을 거칠 예정이다. 두 부문을 합쳐도 회사 전체 매출의 10% 수준에 불과해 분할이 회사에 미치는 영향은 크지 않을 것이란 전망이다.

한화솔루션 측은 두 회사를 분할하는 이유에 대해 "각 사업부문의 전문성을 높이고, 독립적인 의사결정을 가능하게 함으로써 경영효율성을 제고하기 위해서다"라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지