최근 4개 분기 연속 적자·신용등급 하락

[딜사이트 박휴선 기자] 여천NCC 분할 이슈가 나오고 있는 가운데 회사가 이미 투자금의 40배가 넘는 4조원 이상을 회수한 것으로 확인됐다. 업계에서는 지분을 절반씩 보유한 DL케미칼과 한화솔루션이 일찌감치 투자금 회수(엑시트)에 성공한 만큼 분할 추진에 별다른 걸림돌이 없을 것으로 보고 있다.

최근 제기된 여천NCC 분할 이슈는 한화그룹과 DL그룹(구 대림그룹)이 여천NCC를 통해 1999년부터 이어온 합작 관계가 곧 깨진다는 내용이다. 두 그룹이 50대 50 비율로 합작한 화학업체 여천NCC를 분할해 가져가기로 가닥을 잡고 세부 방안 협상에 착수했다는 내용이 전해졌다.

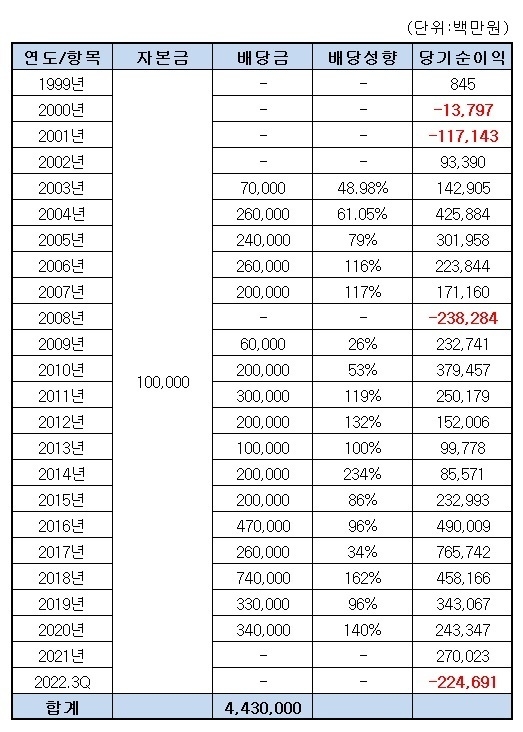

20년 넘게 이어오던 협력 관계를 접을 수 있다는 전망이 나오는 배경에는 두 회사가 배당을 통해 투자금의 수십배 이상을 이미 회수했기 때문이라는 지적이다. 여천NCC는 설립한지 5년만인 2003년 700억원 규모로 첫 배당을 실시했다. 배당성향은 48.98%로 당시 제조업 평균 배당성향인 20%를 훌쩍 뛰어넘었다. 배당성향은 당기순이익 중 배당금으로 나가는 비율을 뜻한다. 높은 배당성향 덕분에 여천NCC는 초기 자본금 1000억원을 설립한지 9년만인 2007년에 회수할 수 있었다.

회사의 배당성향은 점차 높아졌다. 이듬해인 2004년에는 2600억원 규모의 배당을 진행했다. 당기순이익이 전년도의 3배 가량 늘었고 배당성향도 61.05%로 높아졌다. 배당을 시작한지 3년째인 2005년에는 2400억 규모의 배당을 했다. 당기순이익은 3019억원으로 줄었지만 배당성향은 79%로 더 늘었다.

2006년부터는 배당성향이 100%를 넘기 시작했다. 당기순이익은 기업이 일정기간 동안 거둬들인 수익인 매출액에서 매출원가를 비롯해 판관비, 영업외비용, 특별손실, 법인세 비용 등 각종 비용을 제외해 산출한 순이익을 의미한다. 2014년엔 2000억원의 배당을 실시해 배당성향이 무려 234%를 기록했다. 그해 당기순이익(855억원)의 2배가 넘는 배당이 이뤄진 것이다.

올해 9월말 기준 여천NCC의 마지막 배당이었던 2020년에는 배당성향 140%를 기록했다. 당기순이익이 10년전인 2010년보다 1300억 가량 줄어든 2433억원이지만 배당금은 오히려 늘어난 것이다.

설립 후 24년간 여천NCC는 4조4300억원의 배당금을 가져갔다. 연평균 약 1800억원의 배당금을 챙긴 셈이다. 회사는 투자금 1000억원을 제외하면 총 4조3300억원의 부가 수익을 얻었다. 지분 50%를 각각 보유한 DL케미칼과 한화솔루션은 배당으로 2조1650억원을 벌어들였다.

여천NCC는 설립 초기부터 경영권과 투자 등과 관련한 불협화음이 있었다. 2007년에는 인사권을 놓고 DL그룹 측 임직원과 한화 측 임직원들의 물리적 충돌이 발생하기도 했다. 올해 2월 발생한 여천NCC 폭발 사건이 회사의 분할 결정에 영향을 미쳤다는 분석도 나온다. 당시 여천NCC 공장에서 시험가동 중이던 열교환기가 폭발하면서 근로자 4명이 숨지고 4명이 다치는 사고가 발생했다. 이를 수습하는 과정에서 회사를 분할해 관리하기로 결정했다는 관측이 지배적이다.

회사 분할과 관련해 여천NCC는 현재 내부적으로 전혀 검토하지 않는 내용이라고 해명했다. 한화그룹 관계자는 "내부적으로 전혀 검토한 것이 없다"며 "실적 개선 방안 중 하나 정도로 거론한 수준"이라고 말했다.

DL케미칼 역시 한화그룹과 같은 입장이라며 "DL케미칼과 한화솔루션은 여천NCC 지분을 절반씩 보유한 파트너이자 양대 주주사로 여천NCC의 장기 성장을 위한 협력 방안을 다양하게 논의해 오고 있다"고 말했다. 이어 DL케미칼은 "여천NCC의 분리는 여러 가능성 중 하나일 뿐으로 구체적인 검토나 이에 대한 어떠한 결정도 내려진 것이 바 없다"고 덧붙였다.

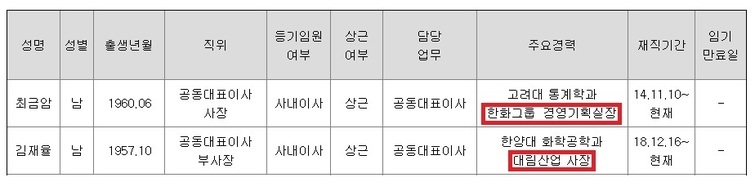

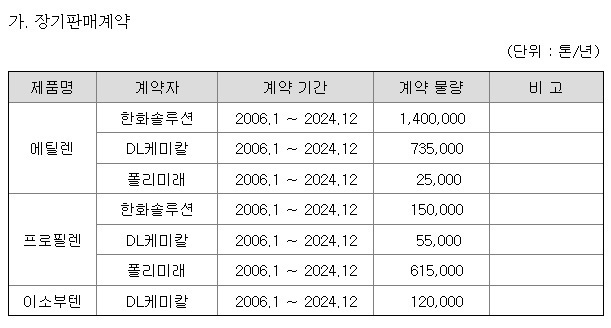

여천NCC가 분할에 대해 부인하는 가장 큰 이유는 주요 계약이 2024년 만료되기 때문이라는 지적이 업계에서 나온다. 회사는 한화솔루션, DL케미칼, 폴리미래 등과 2024년 12월까지 에틸렌, 프로필렌, 이소부텐 등을 판매하는 계약이 남아있다. 여기에 최고경영진의 임기도 이와 비슷한 시기에 끝이 난다. 김재율 대표(대림산업 사장)의 임기 만료일 역시 내후년인 2024년 12월이다.

업계 관계자는 "회사가 분할로 가닥을 잡은 것으로 보이나 아직 대외적으로 조심하는 분위기"라며 "여천NCC가 최근 4분기 동안 줄곧 적자를 보이고 있어 회사 분할을 언급하기에는 시기가 적절치 않아 보인다"고 말했다.

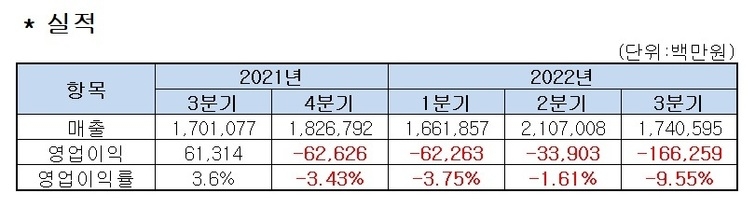

여천NCC는 지난해 4분기부터 줄곧 적자를 보이고 있다. 회사는 작년 3분기까지 매출 1조7010억원과 영업이익 613억원, 영업이익률 3.6%를 보이며 흑자를 기록했지만, 4분기부터 매출 1조8267억원과 영업손실 626억원을 보이며 적자로 돌아섰다.

올해 1분기에도 매출 1조6618억원, 영업손실 622억원의 적자를 이어갔다. 2분기 매출은 2조1070억원으로 소폭 증가했으나 영업손실 339억원을 보였다. 지난 3분기에는 매출도 다시 작년 3분기 수준으로 회귀한 1조7405억원을 기록했으며 영업손실 1662억원을 냈다.

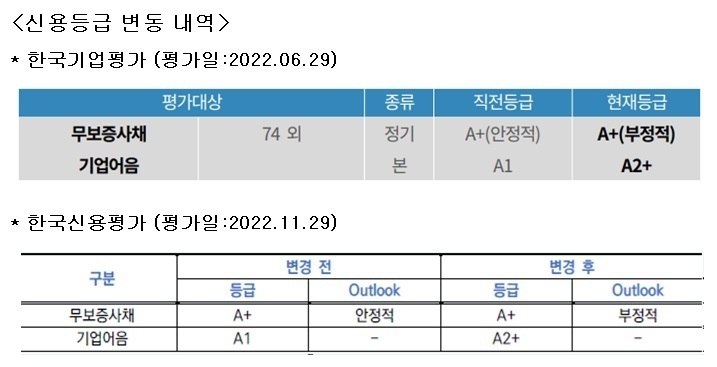

외부에서도 여천NCC의 사업 전망을 부정적으로 보고 있다. 여천NCC가 실적부진을 이어가자 한국신용평가는 지난달 29일 여천NCC의 무보증사채 신용등급을 'A+'로 유지했지만 등급전망은 '안정적'에서 '부정적'으로 변경했다. 기업어음 신용등급은 A1에서 A2+로 하향조정했다.

한신평은 여천NCC에 '부정적' 등급전망을 제시하며 1∼2년에 걸쳐 재무상태를 관찰하는 등 하향 조정 검토 대상에 포함시켰다. 한신평은 "당분간 유지보수 외에 대규모 투자계획은 없다"면서도 "부진한 실적이 계속될 것으로 예상되면서 재무안정성이 단기간내 과거 수준으로 회복하기는 어려울 것으로 예상된다"고 평가했다.

앞서 올해 6월 한기평도 여천NCC의 무보증사채 신용등급을 'A+'로 유지하고 등급전망을 '부정적'으로 낮췄다. 기업어음 신용등급은 A1에서 A2+로 하향 조정했다. 한기평은 "납사가격 상승 및 공급 부담으로 수익성이 하락하고 있다"며 "이와 함께 투자 및 배당 부담으로 차입금이 확대되면서 재무안정성이 저하되고 있고 현금창출력과 재무안정성 악화 상태가 앞으로도 지속될 가능성이 높다"고 봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지